16

Loyalty novembre 2011

Maria Grazia Cardinali*

L

a ricerca realizzata quest’anno nell’ambito

dell’Osservatorio Carte Fedeltà dell’Università

di Parma ha indagato il tema della fedeltà

partendo dal canale e formato, adottando la duplice

prospettiva dell’offerta e della domanda, nel tentativo

di comprendere le distonie tra le politiche di

segmentazione dell’offerta commerciale messe in atto

dalle insegne e la percezione che i consumatori hanno

dei canali e formati distributivi. Qui analizziamo i dati

riguardanti la prospettiva dell’offerta.

In particolare, nel nuovo contesto d’ipercompetizione

e di crescente sovrapposizione tra i canali e i formati

distributivi nella soddisfazione del fabbisogno di spesa

alimentare, ci siamo domandati: come si ridisegnano i

confini tra i canali e i formati distributivi nell’era della

“convergenza competitiva”? Quali canali convergono

maggiormente e quali mantengono nel panorama

italiano un’identità distintiva? Quali leve del retail

mix contribuiscono maggiormente alla convergenza

e quali contribuiscono a sostenere la differenziazione

dei formati? Quanto sono sostituibili i canali e i formati

ai fini del fabbisogno della spesa alimentare? Come si

esprime la mobilità del consumatore tra insegne, formati

e canali? Come cambia la fedeltà del consumatore al

punto di vendita?

Dalla ricerca emergono alcune importanti conferme.

Innanzitutto, prosegue il trading up e il trading down del

canale ipermercato. Molte insegne hanno recentemente

messo in atto una politica di discountizzazione

dell’ipermercato di attrazione attraverso l’ampliamento

dell’offerta dei prodotti primo prezzo, contestualizzati

sul piano espositivo per soddisfare meglio il segmento

value e la creazione dei reparti “tutto sfuso”, in cui

si propongono prodotti unbranded non confezionati.

La strada dell’impoverimento del servizio e della

discountizzazione dell’offerta non esclude tuttavia la

La convergenza più forte è tra ipermercati e

supermercati e riguarda soprattutto aLcuni aspetti

strutturaLi deL punto di vendita (Layout, aggregazione

aree promozionaLi) e Lofferta di servizi time saving

Cresce l’avvicinamento

tra i canali distributivi

politica di trading up. Contemporaneamente, infatti, si

mette in atto una politica di arricchimento del servizio

attraverso il potenziamento di tutti quei servizi che

consentono al consumatore di risparmiare il fattore

tempo (progettazione nuovi modelli di layout con il

percorso della spesa quotidiana, cesti per la spesa

giornaliera, self scanning ecc.). Il format ipermercato

diventa dunque sempre più ibrido ed entra in diretta

competizione, da un lato, con i discount e, dall’altro, con

supermercati e convenience.

Si conferma inoltre il trading up del discount. Il 66%

delle insegne ha progettato layout misti, creando

vere e proprie isole nei freschi, avvicinandosi così

ai supermercati e ai convenience. La maggior parte

dei discount ha recentemente potenziato l’offerta

merceologica dei freschi, ha introdotto le marche

industriali e le ha inserite nei volantini per aumentare

la capacità di attrazione del format. La politica di

trading up dell’assortimento e il graduale processo di

arricchimento dei servizi commerciali rende i confini del

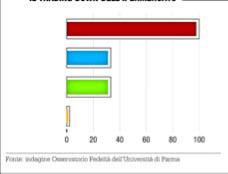

Il tradIng down dellIpermercato

Fonte: indagine Osservatorio Fedeltà dell’Università di Parma

0

20 40 60 80 100

100%

33,3%

33,3%

2,2%

Media delle

referenze di primo

prezzo sul totale

Aggregazioni

aree promozionali

Reparto

tutto sfuso

Reparto

primo prezzo