Loyalty novembre 2011

17

discount più sfumati e li sovrappone gradualmente ai

canali ipermercato e supermercato.

Infine, i confini tra ipermercati e supermercati sfumano

sempre di più e aumenta l’area di sovrapposizione tra

i due format. La convergenza è sempre più spinta e

riguarda sia i parametri strutturali e i servizi time saving

sia la manovra del retail mix.

Le insegne investono in servizi

che fanno risparmiare tempo ai clienti

Queste prime evidenze mettono in luce una crescente

sovrapposizione tra i canali. L’indice di dissomiglianza

calcolato per ciascun parametro strutturale rappresenta

un indicatore oggettivo della vicinanza tra i diversi

format. Quanto più l’indice di avvicina a 100, tanto

più il fenomeno è presente in tutti i canali distributivi

e, al contrario, quanto più si avvicina a zero tanto più

il fenomeno è concentrato e rappresenta una leva

distintiva del canale. Appare evidente il grado di

somiglianza tra i diversi canali negli aspetti macro del

punto di vendita: 8 parametri su 11 presentano infatti

un indice di dissomiglianza superiore al 50%, segno

inequivocabile del graduale avvicinamento tra i formati.

Soltanto tre leve si concentrano in un solo canale, in

particolare l’ipermercato, e rappresentano un fattore di

distintività che sostiene la differenziazione del formato.

Se analizziamo il fenomeno più in profondità,

scopriamo come i canali si stiano avvicinando per

quanto concerne alcuni aspetti strutturali del punto

di vendita (layout, aggregazione aree promozionali)

e, subito dopo, iniziano ad assomigliarsi per quanto

concerne l’offerta di servizi time saving. Molte insegne

hanno infatti deciso d’investire risorse in tutti quei

servizi che consentono di far risparmiare tempo ai

consumatori, e questo fenomeno, ormai trasversale,

sembra interessare tutti i canali.

Se si sposta l’attenzione dagli aspetti macro del

punto di vendita agli aspetti micro, ovvero alla

gestione del retail mix di categoria, scopriamo come

alcune leve contribuiscano più di altre al processo

di convergenza tra i diversi canali. Sul fronte della

politica assortimentale, la profondità contribuisce a

sostenere la differenziazione dei formati, anche perché

strettamente correlata alla dimensione, mentre iniziano

a convergere ampiezza (numero di marche trattate) e

varietà (numero di segmenti trattati), soprattutto per

i canali ipermercato, supermercato e convenience. La

composizione dell’assortimento per tipologia di marca

rappresenta un’ulteriore conferma della convergenza

spinta fra i tre canali citati, mentre mantiene un’identità

distintiva il canale discount.

Non solo si presidia meglio il segmento value e

premium in risposta alla polarizzazione della domanda,

ma i due estremi della fascia prezzo sono più visibili

che in passato all’interno dei punti di vendita. Le

aggregazioni espositive delle referenze value e

premium rendono tali segmenti più evidenti e questo

fenomeno aumenta la sovrapposizione tra i canali,

percepiti come più sostituibili nella soddisfazione

dei fabbisogni di spesa alimentare. Ipermercato,

supermercato e convenience rendono più visibili

le referenze value per sostenere l’immagine di

convenienza e ridurre la mobilità interformat (discount

versus altri canali) e, contemporaneamente, investono

nei segmenti premium, che vengono aggregati

sul piano espositivo per attirare nuovi segmenti

di clientela e aumentare la mobilità tra canale

specializzato e canale despecializzato.

Il tradIng up dellIpermercato

Fonte: indagine Osservatorio Fedeltà dell’Università di Parma

100%

100%

83,3%

66,7%

66,7%

50%

33,3%

22,6%

15,1%

9,3%

0

20 40 60 80 100

Casse veloci

Media delle

referenze premium

Cesti spesa

quotidiana

Self scanning

Consegne

a domicilio

Reparti con

cassa dedicata

(shop in shop)

Casse automatiche

Doppia entrata

Incidenza del fresco

peso variabile

Incidenza del fresco

peso imposto

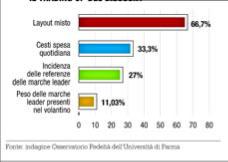

Il tradIng up del dIscount

Fonte: indagine Osservatorio Fedeltà dell’Università di Parma

66,7%

33,3%

27%

11,03%

Layout misto

Cesti spesa

quotidiana

Incidenza

delle referenze

delle marche leader

Peso delle marche

leader presenti

nel volantino

0 10 20 30 40 50 60 70 80