Un giro d’affari tutt’altro che trascurabile, un’enorme business opportunity, che alcuni colgono in maniera strutturata e altri in un caotico coacervo di piccole insegne e localismi per conquistare il gradimento delle famiglie che possiedono animali domestici.

Una massima sapienziale ebraica dice che “l’uomo giusto nutre i propri animali prima di sedersi a tavola”. E gli italiani, da questo punto di vista, stanno diventando indubbiamente “più giusti”. Sebbene la convivenza con etnie asiatiche e africane per molti nostri connazionali sia sempre più problematica e ansiogena, quella con animali di tutte le specie (cani, gatti, criceti, conigli e persino rettili) si è sviluppata in una coabitazione moderna o forse postmoderna.

Per il cibo si spendono circa 2,4 miliardi di euro l’anno, cui si aggiungono le spese per le cure veterinarie e gli accessori

Naturalmente il rapporto uomo-animale influisce non solo sui regimi alimentari dei pet, ma anche su quelli umani, se dobbiamo prestar fede alla rivoluzione vegana, la quale, dopo una lunghissima incubazione, ma senza alcun solido substrato culturale, sta conquistando (con maggiore o minore coerenza) un numero crescente di italiani. Si tratta di un fenomeno di non scarsa importanza. Il giro d’affari attivato dai petfood è di circa 2,4 miliardi di euro l’anno, cui si aggiungono le spese per le cure veterinarie e gli accessori per far riposare e divertire le care bestiole. Dunque, il tutto dovrebbe superare i 3 miliardi. È una cifra che frequentemente viene interpretata, con un velo di moralismo, ovvero come una palese degenerazione consumistica, anche se la logica economica sottintesa può essere decodificata e ricondotta ai paradigmi dell’utilitarismo individualista che prevede un valore per il conforto e il divertimento che gli animali domestici offrono. Si dice anche che le misure restrittive imposte dalla pandemia, a partire dal lockdown del 2020, abbiano spinto le adozioni di cani e gatti come antidoto alla solitudine, generando un’impennata del 15% dei loro possessori. Tuttavia, la teoria economica in sé non riesce a spiegare completamente fenomeni come questo, così ricchi di simbologie e implicazioni psicologiche.

Lo standard di vita dei pet resta infatti, piaccia o non piaccia, uno degli indicatori più lampanti del livello di modernità (e di benessere) di ogni società dei consumi. Insomma, si tratta di una tendenza di grande portata che accomuna le famiglie italiane a quelle delle società opulente, in termini di abitudini di consumo e comportamenti. Non è questa la sede per una narratologia dei racconti aneddotici che ricorrono nella nostra quotidianità, pur tuttavia rivelatori di profondi cambiamenti dell’immaginario collettivo e, nello stesso tempo, straordinaria miniera di spunti per il marketing e la comunicazione commerciale, a supporto dei prodotti per gli animali e in particolare per i circuiti in rapidissimo sviluppo. Da quanto scritto in precedenza, una considerazione fondamentale si sintetizza in un’enorme business opportunity, che alcuni colgono in maniera strutturata e altri in un caotico coacervo di piccole insegne e localismi. Una previsione difficile da smentire è che l’inflazione surriscaldata e gli attuali sentori recessivi porteranno a cambiare attitudini e scelte relative agli stili di vita degli amati pet, e ciò grazie a un’accelerata ristrutturazione dei canali di vendita e delle conseguenti “guerre dei prezzi”.

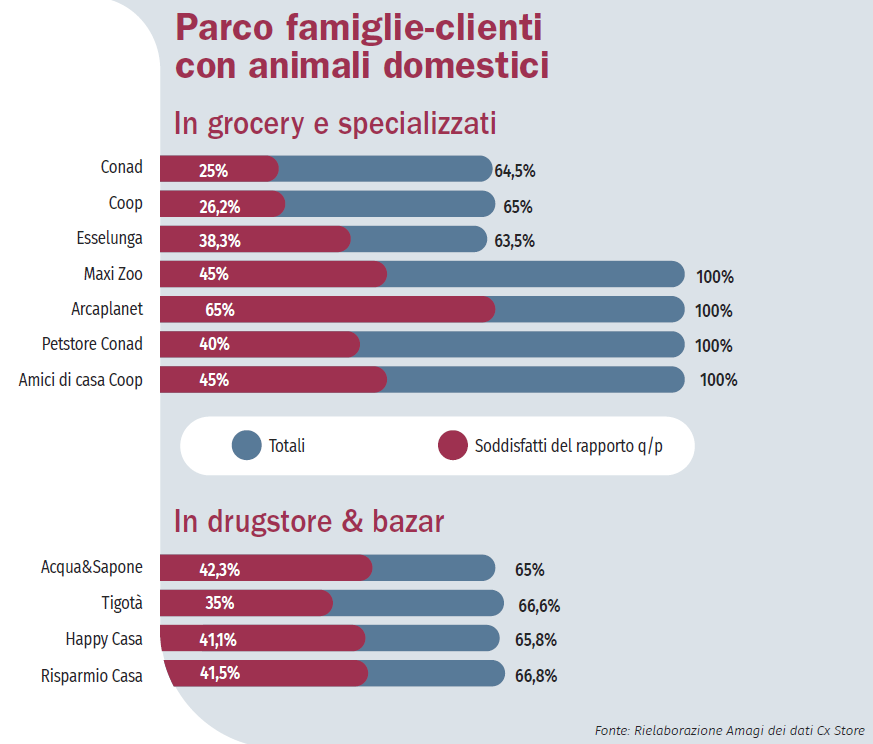

Si passa dalla essenzialità delle insegne che non hanno i pet product come core-business all’assortimento profondo degli specialisti

Da un lato, si è assistito alla rapida concentrazione degli specialisti, con leader di mercato come Arcaplanet e Maxi Zoo, cui si prospetta un amplissimo territorio tuttora da “colonizzare”. Dall’altro, si segnala un interesse della grande distribuzione organizzata ad attuare un flankering con propri canali specializzati. Per questo è interessante confrontare i dati di Amici di casa (Coop) e di Petstore (Conad), mettendoli a confronto con i leader Arcaplanet e Maxi Zoo. Il primo dato che siamo in grado di fornire è quello del parco famiglie- clienti che convivono con animali espresso in percentuale rispetto al totale delle famiglie che frequentano una determinata insegna: ovviamente le famiglie che convivono con animali per gli specialisti sono il 100%. Sul fronte grocery, emerge come le 3 insegne prese in considerazione (Coop, Conad, Esselunga) hanno una percentuale di famiglie zoofile molto simile. Ne discende che il reparto petfood può godere del goodwill complessivo dell’insegna stessa, se gestito adeguatamente, considerando che le stesse famiglie sono soddisfatte del rapporto q/p in generale in diversa misura: dal 25% di Conad, al 38% di Esselunga.

4% è la quota di clienti dei marchi dell’insegna Amici di casa Coop e Petstore Conad che in futuro potrebbero competere con i fuoriclasse del settore Arcaplanet e Maxi Zo

Il goodwill verso gli specialisti è ovviamente e tipicamente più alto di quello grocery, e nel caso di Arcaplanet tocca uno stratosferico 65%. Si noti, però, il dato sorprendente di Amici di casa Coop e Petstore Conad che, pur con un pregresso diverso, sembrano poter competere alla pari con i due fuoriclasse del settore, puntando sull’ampliamento dell’assortimento, ma anche sul servizio con personale qualificato che propone toelettatura e talvolta l’offerta di prestazioni veterinarie. Teniamo presente che attualmente questi marchi di insegna richiamano solo il 4% delle famiglie italiane, rispetto al 52% (Conad) e 47% (Coop) di famiglie clienti, rapportate al totale Italia. È davvero un inizio molto incoraggiante che lascia presagire una crescita favorita dal potere di mercato delle due cooperative.

La storia si complica ulteriormente perché alla distribuzione dei pet product alto rotanti sono interessati anche drugstore e bazar. Vediamo i numeri riferiti a Acqua & Sapone, Tigotà, Happy Casa e Risparmio Casa. Dato per scontato il “politeismo” delle famiglie clienti, cioè la frequentazione utilitaristica di tutti i canali di vendita, la percentuale di famiglie con animali domestici è praticamente la stessa per tutti. Cambia invece il potenziale di vendita poiché Acqua & Sapone conta un 63% di clienti sul totale delle famiglie italiane, Tigotà un 45%, Happy Casa un 28% e Risparmio Casa un 23%. Tutto ciò complica le dinamiche di mercato perché si passa dall’essenzialità delle insegne che non hanno i pet product come core-business (drugstore & bazar) all’assortimento profondo degli specialisti di settore; nonché dalle logiche di “traffic builder” e “decoy-pricing” (drugstore & bazar) alle alte marginalità del top di gamma degli specializzati. Insomma, alla clientela si offrono tante alternative e tanti incentivi per spaziare tra canali diversi. Questo ci sembra essere un contributo originale della ricerca Cx Store che, partendo dal dichiarato delle famiglie, descrive le dinamiche competitive di maggiore o minor successo di un settore commerciale magmatico e in larga parte tuttora inesplorato.