Intrecciando i risultati dell’indagine Cx Store sul goodwill, cioè la percentuale delle famiglie che riconoscono il miglior rapporto qualità/prezzo a un’insegna, con dati quantitativi, come quelli di Istat, è possibile ottenere una nuova prospettiva di valutazione del mercato in una determinata area competitiva.

Cosa significa essere una catena che primeggia nel riconoscimento del miglior rapporto qualità/prezzo? È lecito aspettarsi che i clienti tenderanno a destinarvi la quota più ampia possibile della loro spesa e non è illogico dedurre che la frequenteranno più assiduamente di altre. Ulteriormente, possiamo ritenere che i clienti parleranno bene dell’insegna, contribuendo così a migliorare la sua immagine e indirizzando altri verso i suoi punti di vendita.

Ma perché accontentarsi di sapere quale insegna gode del maggior goodwill o reputation da parte della clientela? La nostra indagine Cx Store ha fatto un passo in più verso la spiegazione del successo o dell’insuccesso, intrecciando le opinioni espresse dalla clientela con i classici dati quantitativi (nel nostro caso Istat). Siamo consapevoli che non si può quantificare e paragonare la qualità dei prodotti in modo oggettivo, magari con specifiche interrogazioni a dei campioni di consumatori o, peggio, basandosi su diversi standard consumeristici. Come pure non si può quantificare e paragonare la “convenienza economica” dell’assortimento di un’insegna. In fisica, il principio di Heisenberg, dice che non si può determinare contemporaneamente il valore di due variabili osservabili e complementari nello stesso sistema, come, per esempio, la posizione di una particella e la sua velocità.

Ma perché accontentarsi di sapere quale insegna gode del maggior goodwill o reputation da parte della clientela? La nostra indagine Cx Store ha fatto un passo in più verso la spiegazione del successo o dell’insuccesso, intrecciando le opinioni espresse dalla clientela con i classici dati quantitativi (nel nostro caso Istat). Siamo consapevoli che non si può quantificare e paragonare la qualità dei prodotti in modo oggettivo, magari con specifiche interrogazioni a dei campioni di consumatori o, peggio, basandosi su diversi standard consumeristici. Come pure non si può quantificare e paragonare la “convenienza economica” dell’assortimento di un’insegna. In fisica, il principio di Heisenberg, dice che non si può determinare contemporaneamente il valore di due variabili osservabili e complementari nello stesso sistema, come, per esempio, la posizione di una particella e la sua velocità.

Lo stesso accade per il prezzo che dipende dalla qualità del prodotto, sapendo che la qualità dipende, a sua volta, dal prezzo a cui si pensa possa essere venduto. In altre parole, se il prezzo del formaggio dipende dalla stagionatura (la sua qualità), la stagionatura dipende dal prezzo che l’imprenditore ritiene venga accettato dai consumatori. In realtà possiamo solo intuire cosa sedimenta all’interno della sfera cognitiva e della memoria di ciascun individuo la miglior combinazione di prezzi e qualità proposti da un’insegna, determinando infine la scelta di un punto di vendita. Dunque, dal punto di vista pratico, cioè quello prediletto dal management, cos’altro si può dedurre da questo indicatore che chiamiamo goodwill, ovvero la percentuale delle famiglie che riconoscono il miglior rapporto q/p nei vari reparti e nell’insieme a un’insegna rispetto a tutte le famiglie residenti nel luogo in cui opera? Per arrivare a una risposta, la prima domanda da porsi è: quanto spendono per gli alimentari i miei clienti? Quanto per la carne, la frutta, i formaggi ecc.? E ancora, quanto spendono per le diverse voci quei clienti che ritengono i miei reparti migliori di quelli dei miei concorrenti?

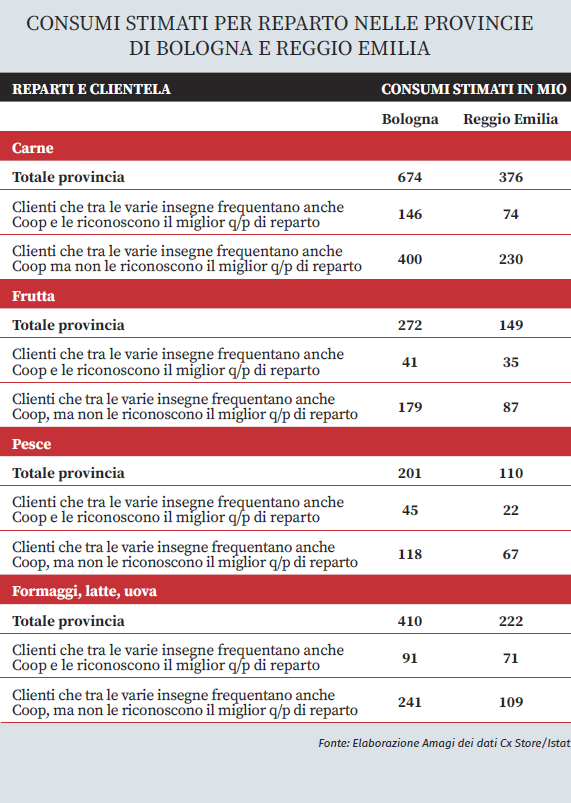

Per fare questi calcoli, ci possiamo avvalere dei dati Istat con cui l’istituto documenta mensilmente i vari capitoli di spesa delle famiglie nella loro composizione e come media di insieme. Naturalmente varrebbe la stessa logica, nel caso in cui venissero utilizzati i dati Nielsen per provincia e per altre specifiche categorie. Facciamo un esempio partendo dai consumi di carne stimati da Istat e prendendo come insegna di riferimento Coop, leader nelle due provincie di Bologna e Reggio Emilia. Nella provincia di Bologna parliamo di 457.000 famiglie residenti di cui 370.000, secondo i dati raccolti da Cx Store, si dichiarano clienti Coop, e 123.000 ritiene di trovare il miglior q/p nel reparto macelleria dei punti di vendita Coop (pari al 33% della clientela di Coop). Precisiamo per completezza che dichiararsi clienti Coop o addirittura avere una preferenza per suo il reparto macelleria non esclude la frequentazione di altre insegne concorrenti.

Dunque, se moltiplichiamo la spesa familiare media per la carne delle famiglie bolognesi per il numero di quelle che si dichiarano clienti Coop ne discende che esse spendono annualmente 546 milioni per acquistare carni bovine, suine, pollame e altre (in Coop e non solo). Se consideriamo solo le famiglie clienti Coop che riconoscono alla sua macelleria il miglior q/p, ne consegue una spesa annua di 146 milioni. Presumibilmente questi acquisti saranno fatti in Coop, ma non è detto, poiché se è vero che riconoscono a Coop il miglior q/p, per altre esigenze potrebbero doversi recare altrove a comprare carne (vicinanza, esigenze particolari del momento ecc.). Di sicuro resta anche un ulteriore potenziale di vendita verso quel 67% di famiglie che attribuiscono il miglior q/p al reparto macelleria ad altre insegne pur essendo clienti Coop. Un potenziale di spesa di 400 milioni.

Ora, avendo a disposizione questi dati, il management di Coop è in grado di confrontare il proprio fatturato annuo per reparto con le stime di acquisto e affinare le misurazioni sui clienti sia che gli riconoscano il miglior q/p di reparto sia che lo riconoscano ad altri. La novità di questa metrica sta nel fatto che, abitualmente, l’azienda della distribuzione per valutare l’applicazione della propria linea strategica utilizza la quota di mercato, intesa come percentuale del fatturato aziendale rispetto alle vendite totali dell’area di riferimento, il che però ha dei limiti. Infatti, essendo in certi casi le imprese locali di piccola dimensione rispetto al mercato, questo dato tende a essere approssimato e “schiacciato” numericamente. Se invece, come suggerisce la metodologia di Cx Store, rapportiamo il fatturato aziendale alla spesa totale dei clienti che frequentano l’insegna, otteniamo la “Quota tra i clienti” che assume tutt’altro significato.

Il goodwill può essere utile anche per valutare la natura della concorrenza tra catene in un ambito localistico

Concettualmente essa può essere scomposta, da un anno all’altro, in un guadagno che proviene dall’aumento (o dalla diminuzione) del parco clienti e in un guadagno derivante dalla capacità di soddisfare quelli acquisiti. Ecco un modo del tutto nuovo di vedere la relazione tra azienda e clientela locale o nazionale che spesso mette alla luce l’eccellenza di aziende piccole e lontane dalla ribalta mediatica. Ma non è finita qui. Il dato di goodwill può essere utile anche per valutare la natura della concorrenza tra catene diverse in un ambito localistico; nel nostro caso le due province emiliane. Il criterio più semplice è il cosiddetto C3, ovvero la somma delle quote (di goodwill) delle prime 3 insegne. A Bologna il C3 ha un valore del 55% (in una scala da 1 a 100) contro un 63% a Reggio Emilia, dove pertanto si evidenzia come la competizione tra Coop, Esselunga e Conad è più serrata. Lo conferma anche l’indice di Herfindahl-Hirschman (una misura di distanza ottenuta elevando al quadrato le quote) che si esprime in un 36 a Bologna e un 39 a Reggio Emilia (considerando che 0 indica concorrenza perfetta e 100 monopolio assoluto), confermando anche in questo caso una concorrenza più accentuata tra le maggiori insegne.

Naturalmente questa parametrizzazione dovrebbe essere estesa a tutte le categorie di cui esistono dati statistici. In conclusione, il marketing focalizzato sulle logiche della distribuzione al dettaglio è in pieno sviluppo grazie all’uso sempre più efficiente e rapido di dati sovrabbondanti, tuttavia necessita di maggior creatività teorica al fine di ideare delle metriche specifiche che non possono essere soltanto quelle riprese e adattate dalla grande scuola del marketing di prodotto. La granularità del database di Cx Store ci consente di avanzare una ricerca sperimentale che promette di raccontare nuovi fatti e nuove logiche competitive supportate da chiarezza e rigore concettuale.