dunnhumby pubblica un rapporto che analizza il panorama attuale e futuro dei media grocery retail dal punto di vista degli inserzionisti.

“Retail media: the buyer’s view” è stato condotto da Phronesis Partners tra maggio e luglio 2022, con interviste a 314 responsabili di marketing di marchi e agenzie di tutto il mondo.

L’analisi rivela le principali informazioni su quali canali ricevono i maggiori investimenti, quali sono gli aspetti dei media retail di cui gli inserzionisti sono più soddisfatti, le potenziali aree di miglioramento e le loro aspettative per il futuro.

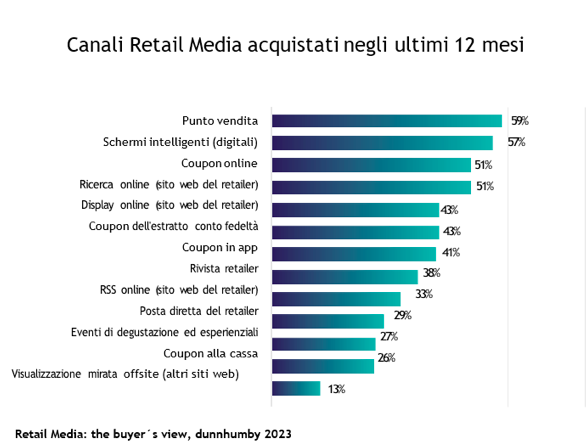

Nonostante l’ascesa dell’ecommerce, una delle principali conclusioni del rapporto è il grande peso che i negozi fisici continuano ad avere per i media della distribuzione alimentare. L’anno scorso i marchi e le agenzie hanno concentrato i propri investimenti nei punti di vendita (59%) e negli schermi digitali dei negozi (57%).

Al di là degli investimenti nel canale fisico, ciò che emerge è che i marchi hanno chiaro che i retail media sono un’opportunità multiformato, e che il giusto mix di canali online e fisici offre una maggiore opportunità di coinvolgimento dei clienti.

In termini di prospettive per i prossimi mesi, la nota dominante è la stabilità. I brand e le agenzie prevedono di investire nel retail media soprattutto nei punti di vendita e negli schermi digitali, mentre si aspettano un calo della spesa per i coupon fedeltà (-12%) e il direct mail (-8%) e un aumento di formati come i coupon in-app (+15%) e la ricerca sponsorizzata rilevante (+6%).

La soddisfazione complessiva nei confronti dei retail media è attualmente elevata, con la maggioranza degli intervistati “abbastanza” o “molto” soddisfatti di elementi quali innovazione, misurazione, esecuzione e prezzi. Tra gli aspetti chiave di una proposta vincente gli intervistati evidenziano gli insight (32%), il self-service (29%), la flessibilità degli obiettivi (25%) e la flessibilità della creatività (14%).

Al contrario, ci sono differenze tra brand e agenzie quando si tratta di valutare gli elementi meno attraenti di una proposta. Se entrambi i pubblici concordano nell’evidenziare l’assenza di portali multi-retailer, nel caso delle agenzie questa sensazione è più forte e per il 60% lavorare su più piattaforme è un problema, rispetto al 50% dei brand. Altri ostacoli citati sono la mancanza di funzionalità self-service (24%) e la mancanza di standard tra i rivenditori (23%).

In termini di misurazione, i principali indicatori per valutare l’impatto delle campagne media retail sono strettamente legati alle vendite: nuovi acquirenti (56%), Roas o ritorno sulla spesa pubblicitaria (48%) e conversione (44%). Altre metriche degne di nota, non focalizzate sulle vendite, sono il reach (43%), l’awareness (37%) e lo share of voice (36%).

Infine, il rapporto affronta la questione dei budget per i media retail. Secondo i partecipanti, questi provengono soprattutto dai reparti di shopper marketing, ecommerce, brand e trade marketing. Inoltre, i budget sono in aumento nella maggior parte delle organizzazioni. Circa il 42% delle organizzazioni dichiara di spendere meno di 1 milione di sterline all’anno per i media retail, mentre il 65% prevede un aumento delle risorse per i media retail nei prossimi 12 mesi.

“I risultati di questo studio – ha dichiarato afferma Marco Metti, business development di dunnhumby Italia – confermano il potenziale di crescita del retail media a livello globale, nonché la comprensione da parte degli inserzionisti dell’enorme opportunità che il food retail ha di coinvolgere i propri clienti con un approccio omnicanale, sfruttando sia i canali digitali che quelli fisici. La sfida principale consiste ora nel progredire in termini di self-service e coerenza tra le diverse reti. In questo senso, piattaforme come dunnhumby Sphere, con un approccio a 360 gradi, possono contribuire allo sviluppo del mercato, migliorando l’esperienza sia dei brand che delle agenzie”.