Gli ultimi tre sono stati anni di eccezionale interesse per lo studio delle dinamiche dei consumi e, ovviamente, di quelle commerciali. Hanno infatti congiunto un fenomeno di “inflazione repressa” per effetto del Covid e dell’intasamento logistico a quello successivo di una (per tanti sorprendente) “inflazione a 2 cifre”.

A tutto ciò, si potrebbero aggiungere anche altri fenomeni quali il “whip effect”, ovvero lo sconvolgimento del ciclo delle scorte con un’alternanza di scarsità e di accumuli di giacenze, a causa dell’instabilità delle aspettative dei consumatori.

Insomma, il mondo dei consumi è stato sottoposto a uno straordinario stress test, un’occasione unica per chi appunto ne studia le dinamiche. Al contrario, l’elaborazione teorica dei fenomeni sottostanti e la produzione di analisi innovative sono apparse, tutto sommato, francamente misere.

La sostanziale fallacia dei ragionamenti proposti nasce dalla tipica riduzione semplificatrice della complessità, ad aggregati quali L’indice dei prezzi, LA domanda aggregata, IL costo delle materie prime (si noti il singolare). È un approccio ereditato dalla meccanica classica, per cui un dato, una media statistica di un aggregato, interagisce con analoghe medie statistiche di altri aggregati, e ciò in base a relazioni o “leggi” logico-matematiche predeterminate. Semplificando al massimo, un esempio è il pensare che a un aumento dell’indice dei prezzi del 10% corrisponda una diminuzione quantificabile della domanda che affligge tutta la distribuzione presa nel suo insieme.

Ma ragionando con i termini semplificati di “industria” e “distribuzione”, di “consumatore”, di “inflazione” ecc. al singolare, difficilmente si può cogliere il continuo ridisegno di uno scenario complesso che vede perdenti e vincitori. Si può provare, al contrario, a immaginare un mondo osmotico che parte dai comportamenti individuali di milioni di famiglie, clienti delle varie insegne che al tempo stesso acquistano liberamente i prodotti più diversi, per soddisfare esigenze e propensioni diverse.

I singoli individui, con i loro comportamenti di consumo differenziati, in questa rappresentazione più realistica del mondo si muovono da un luogo di vendita all’altro come le molecole di liquidi diversi, che si mischiano in spazi separati da membrane permeabili, che potremmo paragonare appunto alle diverse insegne. Traducendo la metafora, si può affermare che a fronte degli stress esogeni e imprevedibili menzionati, i clienti si sono mossi spontaneamente e coscientemente scegliendo ora questa ora quella catena di supermercati cercando di ottimizzare, a loro insindacabile giudizio, il proprio budget di spesa.

In prima battuta possiamo dire che, in virtù delle sollecitazioni impresse da Covid e inflazione, i clienti si sono orientati prima maggiormente verso le insegne più vicine, poi verso i vari discount. Però non lo hanno fatto tutti in egual misura. Comunque non in ogni luogo. Aldi avrà guadagnato da Conad, ma può aver perso qualcosa a beneficio di Lidl. Lidl avrà eroso Despar, ma Despar avrà attratto qualcosa da Carrefour. E cosìvia, in un quadro di rimescolamento generale.

Ma è possibile dimensionare un fenomeno così caotico? In parte sì, non definitivamente come accade usando un metodo scientifico. Quello proposto da Cx Store è il seguente: a) si quantifica il parco famiglie delle insegne; b) si individua, dietro dichiarazione dell’intervistato, qual è l’insegna preferita per rapporto qualità/prezzo (che poi è il fattore psicologico che induce a frequentare e a spendere maggiormente in quell’insegna); c) si calcolano i flussi “in and out” di questo indicatore; d) si dettagliano questi flussi per specifiche situazioni.

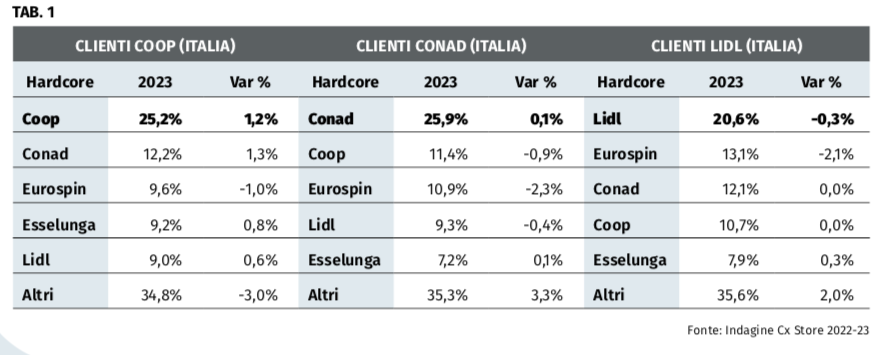

In estrema sintesi, e a mo’ d’esempio, vediamo alcuni dati a totale Italia riferiti a tre catene nazionali: Coop, Conad e Lidl. Chiameremo allora “customer hardcore” le famiglie che si dichiarano clienti di un’insegna e che le attribuiscono tra tutte il miglior rapporto qualità/prezzo. La tabella 1 mostra come si sono distribuite le percentuali di questo hardcore delle tre insegne negli ultimi due anni. Il totale ovviamente corrisponde a 100 e va ricordato che esiste un’ampia, reciproca sovrapposizione della loro clientela. Così, il 21% delle famiglie italiane, nel 2023, si dichiarava cliente di tutte e tre le insegne; il 30% di queste famiglie ha acquistato sia in Coop sia in Lidl. Sia ben chiaro, dunque, che non è scontato che un cliente dell’insegna X la preferisca in quanto miglior rapporto Q/P. Le altre motivazioni per farvi acquisti, infatti, sono tante, per cui la tabella 1 quantifica ciò che chiamiamo distribuzione del goodwill.

Come si può osservare, i giudizi espressi verso le diverse insegne e presumibilmente la propensione a farvi maggiori acquisti sono mutati apprezzabilmente nel corso di 24 mesi e in misura e direzioni assai diverse.

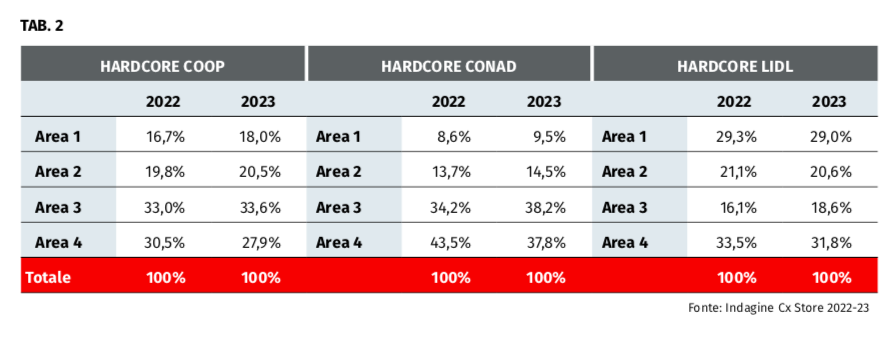

Se il dato viene poi dettagliato a livello di aree Nielsen (tabella 2) emergono, ovviamente, altre dinamiche. Possiamo osservare, quindi, come dalle due ultime rilevazioni emerga la maggior presa di Conad al Centro-Sud, pur se indebolita nel Mezzogiorno. Analogamen- te, ma in termini meno accentuati, Coop riceve maggior riconoscimenti al Centro e al Sud. Più omogeneo il dato di Lidl, con l’eccezione del Centro dove la leadership di Unicoop Firenze e Unicoop Tirreno rendono, in Toscana, il terreno piuttosto ostico ai discount.

In conclusione, si tratta di un solo accenno alle evidenze della metodologia Cx Store, che serve tuttavia ad avvalorare la tesi espressa in apertura. Occorre partire dalla visione di un mondo fluido, osmotico, governato dai microcomportamenti di individui che sono liberi di scegliere e cioè liberi dalle leggi strutturaliste e dalla visione olistica della vecchia sociologia durkheimiana. In questo modo si possono ottenere delle descrizioni diverse e maggiormente esplicative, tali da sintetizzare la maggior o minor fortuna delle insegne commerciali sottoposte ai vari stress del mercato.

Da qui un ripensamento di certe visioni strategiche, in un contesto come quello del commercio al dettaglio, che non ha eguali in termini di complessità compe- titiva.