Negli ultimi anni sono aumentati i touchpoint dei programmi fedeltà grazie allo sviluppo e alla crescita dei punti di contatto digitali e alla necessità di creare un ecosistema intorno al cliente. Il nostro Osservatorio Fedeltà già dieci anni fa aveva sviluppato una segmentazione dei membri dei programmi fedeltà nella gdo in base a quali touchpoint del programma utilizzavano, identificando 5 segmenti di clienti. Eccone alcuni: gli “Smart Loyals”, un segmento non troppo consistente che però mostrava già elevate percentuali di utilizzo di molteplici touchpoint del programma, soprattutto i digitali; i “Solo premi” che erano molto affezionati ai premi fisici del catalogo tradizionale. Gli altri segmenti invece includevano clienti poco ingaggiati nel programma e membri del programma che usavano la raccolta punti solo per usufruire di sconti.

Attualmente, a distanza di anni, ci siamo interrogati su come sia cambiato il comportamento dei membri dei programmi fedeltà rispetto ai vari touchpoint. Per rispondere a questa domanda abbiamo condotto una nuova segmentazione sulle famiglie italiane indagando il loro utilizzo dei touchpoint nell’ambito della ricerca Consumer 2023 dell’Osservatorio Fedeltà.

L’indagine è stata svolta somministrando un questionario con metodologia Cawi sul NielsenIQ Consumer Panel e analizzando i dati di un campione di responsabili di acquisto, rappresentativo dei quasi 16 milioni di famiglie italiane iscritte al programma fedeltà della propria insegna principale per la spesa alimentare. A ciascun responsabile di acquisto è stato chiesto di dichiarare se avesse utilizzato o meno i touchpoint più importanti dei programmi fedeltà: sconti a scaffale riservati, carta fedeltà fisica, utilizzo dei punti/ credito accumulati per sconti, utilizzo dei punti/credito per premi, coupon riservati, app del programma, servizi riservati ai membri, giochi e concorsi a premi, comunicazioni ai membri, assistenza clienti per il programma.

La situazione generale che emerge sull’utilizzo dei vari touchpoint è riassunta nella tabella. In media ciascuna famiglia ha utilizzato 3 touchpoint del programma fedeltà negli ultimi 6 mesi. Tuttavia, come anticipato, non ci siamo voluti fermare ai dati medi e abbiamo portato avanti una segmentazione dei clienti. L’analisi ha previsto una prima fase di data cleaning e individuazione del numero ottimale dei cluster e una seconda fase di identificazione e profilazione dei cluster. La profilazione è avvenuta su tutte quelle informazioni non utilizzate per individuare i cluster: dai classici dati sociodemografici a informazioni (raccolte sempre tramite il questionario) relative all’engagement con il programma fedeltà, al gradimento del programma e alla coerenza tra il programma e l’immagine dell’insegna. L’analisi ci ha restituito cinque cluster di clienti che mostrano comportamenti molto diversi.

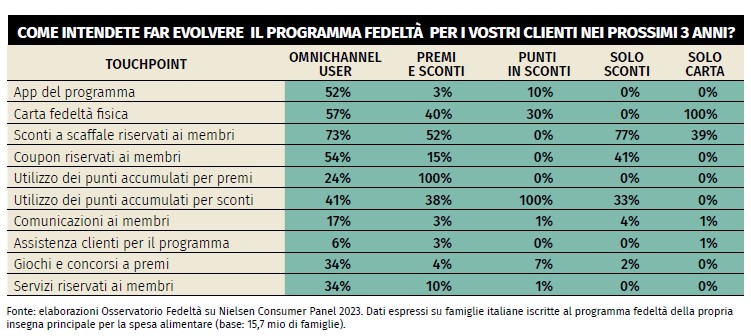

“Omnichannel user”. Sono il segmento più significativo che include il 39% dei rispondenti. Questi clienti utilizzano con frequenze significativamente più elevate della media tutti i touchpoint del programma fedeltà, sia i touchpoint digitali sia quelli fisici. Si tratta anche del cluster che è più ingaggiato con il programma fedeltà: in particolare rappresenta coloro che usano maggiormente la carta fedeltà (fisica o digitale) quando fanno acquisti e che sono più propensi a informarsi rispetto alle novità del programma. Inoltre, mostrano il maggiore punteggio di gradimento del programma e percepiscono il programma maggiormente in linea con l’immagine dell’insegna. Questi clienti sono un po’ più giovani della media e composti maggiormente da donne.

“Premi e sconti”. Si tratta di un segmento che rappresenta il 24% dei clienti. In primo luogo, utilizzano i punti per redimere i premi. Inoltre, utilizzano anche le opportunità offerte dal programma per ottenere sconti, sia con i punti sia direttamente usufruendo degli sconti riservati ai membri presenti a scaffale. Si tratta di clienti comunque più ingaggiati della media con il programma, con anche un gradimento del programma maggiore della media. A livello anagrafico mostrano un’età in media più avanzata rispetto a quasi tutti gli altri segmenti.

“Punti in sconti”. È un cluster di dimensioni contenute, pari all’11% del campione. Utilizzano in sostanza solo la conversione dei punti in sconti. L’utilizzo degli altri touchpoint è prossimo allo zero. Gradimento e coinvolgimento nei confronti del programma sono nella media e si tratta di un cluster dove il peso delle donne rispetto agli uomini è decisamente elevato.

“Solo sconti”. È un cluster, come indica la parola stessa, di clienti che non utilizzano altri touchpoint se non quelli che consentono uno sconto, che siano un coupon, uno sconto a scaffale oppure punti da convertire in sconti. Non hanno usato la carta fedeltà fisica o l’app di recente. Rappresentano il 14% degli intervistati e mostrano anche l’età più avanzata. Questi clienti manifestano anche un basso ingaggio con il programma fedeltà e un basso gradimento del programma.

“Solo carta”. Si tratta di un cluster che in sostanza utilizza quasi esclusivamente la carta fedeltà fisica del programma, per inerzia o forse per beneficiare solo degli sconti a scaffale. Questi clienti, che rappresentano il 12% del campione, ignorano totalmente gli altri punti di contatto del programma. Sono anche i clienti in assoluto meno ingaggiati rispetto al programma fedeltà e che mostrano il punteggio più basso di gradimento del programma.

Dai risultati emergono quindi due tipologie di segmenti: da un lato i segmenti che usano tutti o più touchpoint del programma, dall’altro segmenti che utilizzano al massimo due o tre touchpoint, tipicamente la carta fedeltà o aspetti del programma che garantiscono il conseguimento di uno sconto. Da notare che più touchpoint si utilizzano, più è gradito il programma e il cliente si sente ingaggiato. Non vi è un nesso causale tra le due cose, ma la correlazione è evidente: cosicché, per supportare l’engagement con il programma le insegne devono stimolare l’adozione di touchpoint aggiuntivi da parte dei clienti.

Inoltre, il confronto tra la mappatura sviluppata nel 2015 e quella attuale mostra una grande crescita del segmento di clienti che usano tutti i touchpoint e i touchpoint digitali soprattutto. Interessante anche il permanere di un segmento molto attaccato ai premi, che però oltre ai premi mostra un moderato utilizzo di sconti. Infine, potremmo dire che “sopravvive”, come nella precedente segmentazione, un cluster di clienti assolutamente poco ingaggiato che si limita a usare la carta per inerzia.

Sulla base di questi risultati i retailer possono scegliere se puntare su alcuni touchpoint o su un mix di touchpoint a seconda del tipo di segmenti su cui vogliono orientarsi.