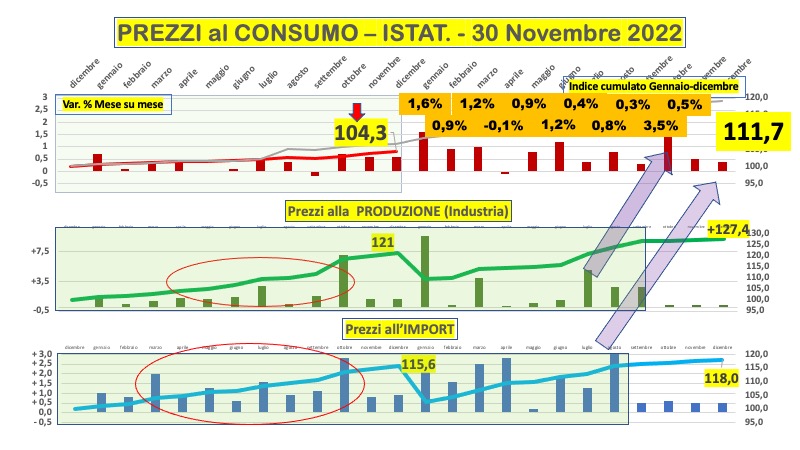

Il grafico abitualmente allegato a questo report mensile illustra le variazioni congiunturali e tendenziali che determinano il tasso di inflazione dell’Indice dei prezzi al consumo Istat. L’anno 2022 si chiuderà con un inflazione tra 11,7 e 11,9% a seconda della velocità di crescita mensile dello stesso indice, ipotizzata, in questo caso, con un +0,4% nel mese di Dicembre.

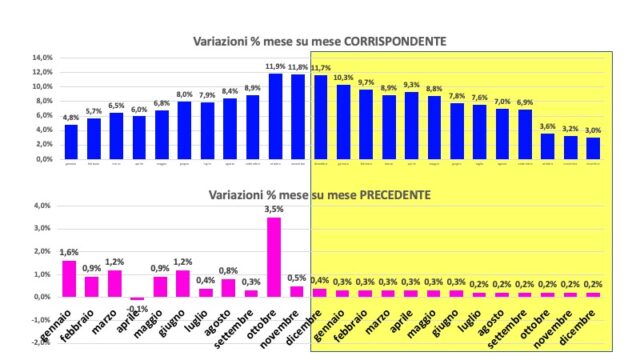

Ma quale sarà l’inflazione nel corso del 2023? A latere delle previsioni dei vari modelli econometrici che, va detto, non hanno brillato per la loro capacità anticipatrice, alcune semplici considerazioni possono essere così sviluppate. L’aspetto più rilevante è l’impatto dei dati comunicati sulla psicologia di massa dei consumatori italiani, i quali per effetto della comunicazione ambigua di molti opinion maker, faticano a distinguere chiaramente le variazioni tendenziali (mese su mese corrispondente) da quelle congiunturali (mese su mese precedente). Le prime scontano l’inerzia dei dati di 12 mesi. Le seconde misurano la velocità “istantanea” dell’indice dei prezzi. Ne discende che, se i prezzi a gennaio 2023 rimanessero fissi, l’inflazione tendenziale rimarrebbe al 10%. Dunque senza alcuna crescita puntuale potrebbe (ma accadrà!) permanere l’idea che sia in atto tuttora una elevata inflazione con una conseguente erosione del potere d’acquisto delle famiglie.

Pertanto, al fine di anticipare la tendenza del 2023 occorre prestare attenzione al grafico successivo.

Esso contiene l’ipotesi teorica che la velocità dell’indice dei prezzi rallenti allo 0,3% da Gennaio a Giugno e poi si assesti sullo 0,2% mensile da Luglio a Dicembre. La conseguenza sarebbe un rallentamento progressivo del dato tendenziale dall’11,7% al 3% a fine 2023. Si tratta di una ipotesi piuttosto ottimista che mostra tuttavia come si possa erroneamente parlare di una forte inflazione anche se i prezzi si stabilizzassero, e ciò a causa di un possibile, clamoroso fraintendimento da parte di certi “esperti” che frequentano le TV.

Ovviamente un’ipotesi meno ottimistica che veda una velocità mensile mediamente attorno allo 0,4% produrrebbe, a fine 2023, un’inflazione attorno al 5%, un dato che, alla luce delle attuali informazioni, potrebbe entrare nei budget aziendali.

Aggiungiamo che il dato congiunturale di Novembre +0,5% è dovuto essenzialmente per un +0,3% alle voci alimentari e bevande e ad abitazione, acqua, elettricità, e combustibili, le quali dovrebbero decelerare nel corso del prossimo anno.