Il marketing crea desideri attraverso immagini, storie e associazioni emotive, ma è il supermercato – con la sua architettura fisica e psicologica – a trasformare quei desideri in necessità percepite. Il supermercato materializza ciò che il marketing ha seminato nell’immaginario collettivo, rendendo tangibile e “necessario” ciò che prima era solo desiderio astratto. Quando ci muoviamo tra gli scaffali seguiamo percorsi neurologici consolidati tra spazi allineati ai nostri schemi mentali, pur tra occasionali deviazioni strategiche per gli acquisti d’impulso. L’abitudine rappresenta una scorciatoia cognitiva che ci permette di navigare nella complessità delle scelte quotidiane, poiché l’abitudine non è solo comodità, ma anche familiarità che spiega perché anche di fronte ad alternative più economiche o qualitativamente superiori spesso rimaniamo fedeli ai supermercati abituali. Lo sconto del concorrente attira il cliente, ma è la reputazione del negozio che lo trattiene dal cambiare e funziona come un investimento a lungo termine se il cliente si sente compreso, riconosciuto e valorizzato in uno spazio conosciuto e rassicurante.

La necessità è transazionale, la fiducia è relazionale. Ovvero, quando agiamo per necessità, ci concentriamo sullo scambio immediato con approccio pragmatico, orientato al risultato e spesso di breve durata. La fiducia non è basata su un singolo scambio, ma su una serie di esperienze positive che costruiscono un rapporto duraturo che implica tempo, coerenza e reciprocità. Il tutto confluisce nel Customer Goodwill, il capitale intangibile di benevolenza e buona disposizione che si accumula nel tempo. Ecco l’idea semplice, ma potente, alla base della CX Store Research. Quando un cliente sceglie un negozio fidandosi, sta essenzialmente dicendo: “Credo che questo supermercato agirà nel mio interesse, anche quando non sto controllando perché ho già constatato che ha il miglior Rapporto Qualità/Prezzo tra tutti quelli che conosco”. In breve, è un tipo di relazione che trascende la mera convenienza economica e si avvicina a un patto sociale implicito tra consumatore e rivenditore.

Ciò non implica l’assoluta ripetitività della frequentazione dei luoghi d’acquisto. In momenti diversi della vita abbiamo esigenze diverse: quando siamo pressati dal tempo, privilegiamo la vicinanza o la velocità del servizio; in periodi di ristrettezze economiche, possiamo sacrificare la qualità per il prezzo; per eventi speciali, cerchiamo l’eccellenza trascurando il prezzo e così via. Ma il punto di vendita preferito è quello che ha costruito un rapporto sufficientemente solido da farci tornare una volta che le circostanze straordinarie sono passate. È il nostro “default”, il luogo dove ritorniamo quando possiamo scegliere liberamente.

Stranamente, ma comprensibilmente, buona parte della nostra business community, sebbene abbia elaborato approfonditamente principi come la customer satisfaction o la store loyalty, sembra credere, sulla base di vari sondaggi, che la fedeltà dei clienti verso un’insegna sia fondamentalmente instabile. In breve, tende a sovrastimare gli effetti immediati delle promozioni e degli incentivi messi in atto per attrarre i clienti della concorrenza. In fondo, è un po’ come quel che capita con certe enunciazioni statistiche circa la qualità della vita nelle varie città o i mari più puliti: cosa può capitare in soli 12 mesi per ribaltare drasticamente i precedenti risultati? Il cliente veramente fedele delega al supermercato il compito di garantirgli un valore equo, eliminando il costo cognitivo della continua valutazione delle alternative.

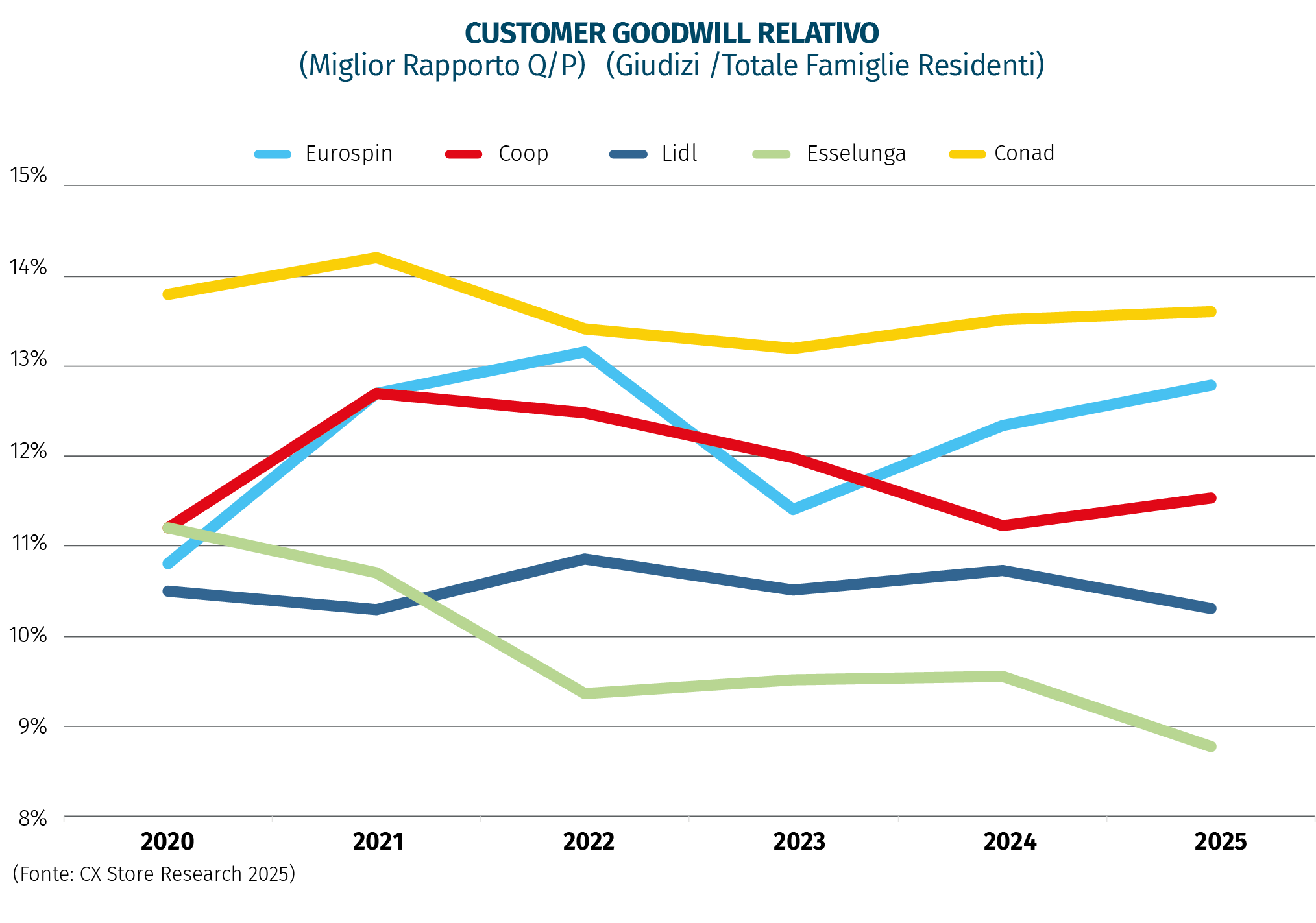

Per questo il nostro indicatore di Customer Goodwill è sticky, resiste al cambiamento salvo impulsi significativi dall’ambiente o dalla concorrenza. Non è forse quello che accade per il “Brand Goodwill”? Chi vi aspettate sia il leader nella pasta di semola nel 2028? Chi nei chewing-gum? Cosa comunica allora il grafico sotto che mostra il Goodwill Assoluto delle principali catene? Nel corso dei 6 anni oggetto di rilevazione, compresi gli eventi del Covid e dell’inflazione, osserviamo la resistenza di Conad e Lidl e l’aggressività di Eurospin dopo il momento critico dell’apice dell’inflazione a due cifre e la forte promozionalità delle insegne classiche. Tuttavia, il dato più significativo è la lenta ma progressiva erosione del grande capitale reputazionale dell’insegna più virtuosa per antonomasia, Esselunga, che pur ha riconfermato la propria eccellenza in quasi tutto ciò che concerne i servizi complementari alla vendita.

Questa rappresentazione della situazione competitiva tra retailer risulterebbe incompleta senza considerare l’altra faccia della medaglia: il Goodwill Relativo, che misura effettivamente la forza del legame con i clienti precedentemente descritto. Esselunga, pur scivolando al terzo posto nel 2025, rimane l’unica grande catena nazionale ai vertici di questa classifica, altrimenti dominata da insegne locali. Proprio queste ultime rappresentano chiaramente un’inversione di tendenza finora poco analizzata. La crescita dimensionale e il rafforzamento delle competenze nelle centrali d’acquisto hanno infatti colmato il divario di potere contrattuale che separava grandi e piccoli operatori nei confronti di gruppi industriali e multinazionali. Di conseguenza, il terreno di confronto nella relazione con il cliente si è spostato verso ambiti di diretta competenza dei retailer: in particolare, i reparti di prodotti freschi e deperibili, dove l’impronta imprenditoriale diventa determinante per il successo.

In conclusione, CX Store Research ha fatto emergere la forza del localismo come fattore decisivo in questo scenario: le insegne radicate nel territorio beneficiano di una conoscenza approfondita delle preferenze specifiche dei consumatori locali, di filiere corte con produttori regionali e di un’identità culturale condivisa con la clientela. Questa prossimità non solo geografica ma anche valoriale permette di costruire un capitale reputazionale difficilmente replicabile dai grandi gruppi nazionali, traducendosi in relazioni di fiducia più solide e durature con i clienti.