L’elaborazione dei dati raccolti con l’osservatorio Cx Store dimostra come la cultura di consumo e d’acquisto differisce notevolmente non solo a livello regionale, ma anche provinciale e metropolitano.

Dello sviluppo apparentemente inarrestabile dei cosiddetti discount – principalmente Aldi, Lidl, Eurospin, Md – si è parlato molto. Il fenomeno pone peraltro interessanti problemi metodologici dalla cui soluzione dipendono le previsioni circa la fortuna attesa di questi formati che, in qualche modo, sono atipici rispetto alla storia pregressa della distribuzione grocery italiana. Le interpretazioni prevalenti, in larghissima parte, possono ricondursi a derivazioni sociologiche di carattere olistico, vale a dire che esse si concentrano sulle relazioni causa-effetto tra grandi aggregati accomunati e governati da tendenze globali. Per questo si parla, in termini generali di discount, di distribuzione organizzata, di grande distribuzione, di consumatore, di classe media ecc. come idealtipi che riassumono in sé le caratteristiche comuni dei singoli agenti.

Il nostro punto di vista, invece, s’ispira al cosiddetto individualismo metodologico, ovvero – e in parole semplici – all’idea che ogni azione di rilevanza sociale sia da ricondurre a un insieme di azioni individuali. Le motivazioni ad agire, o nel nostro caso ad acquistare in un luogo piuttosto che in un altro, debbono essere coerentemente riferite alla razionalità soggettiva (cioè giudicata tale in base alla coscienza propria di ogni individuo) e all’irrazionalità oggettiva di chi agisce (cioè ritenuta tale dall’esterno, da un “osservatore esperto”). Tutto questo non esclude affatto la verifica empirica nell’ampio contesto dei comportamenti osservati; al contrario. Ed è proprio quello a cui puntano le analisi a corredo di CX Store.

Il nostro punto di vista, invece, s’ispira al cosiddetto individualismo metodologico, ovvero – e in parole semplici – all’idea che ogni azione di rilevanza sociale sia da ricondurre a un insieme di azioni individuali. Le motivazioni ad agire, o nel nostro caso ad acquistare in un luogo piuttosto che in un altro, debbono essere coerentemente riferite alla razionalità soggettiva (cioè giudicata tale in base alla coscienza propria di ogni individuo) e all’irrazionalità oggettiva di chi agisce (cioè ritenuta tale dall’esterno, da un “osservatore esperto”). Tutto questo non esclude affatto la verifica empirica nell’ampio contesto dei comportamenti osservati; al contrario. Ed è proprio quello a cui puntano le analisi a corredo di CX Store.

L’infedeltà all’insegna non è identica ovunque, ma varia localmente in base alla cultura di consumo e di acquisto.

In breve, si vuol dire che non si può assimilare Aldi a Eurospin e che Md non è una copia conforme di Lidl. Partiamo, quindi, da alcune domande basilari: la presenza territoriale dei discount sul suolo nazionale è un fenomeno omogeneo? Se no, perché? Quali livelli di reddito corrispondono al pubblico che dice di prediligere i discount? Quale livello di soddisfazione globale, riassumibile nel giudizio sul rapporto qualità/prezzo, giustifica l’affluenza verso questi formati di vendita? E questo dato si riscontra ovunque? La nostra tesi interpretativa fa riferimento soprattutto alla cultura popolare o meglio alla cultura di consumo delle famiglie italiane. La prima, ovvia affermazione è che la cultura di consumo (o delle logiche d’acquisto) differisce molto più di quanto non si pensi comunemente, e ciò non solo a livello regionale, ma finanche a quello di province e metropoli italiane. Perché? La risposta è semplice: il tempo scorre e fa sedimentare tracce diverse (opinioni e consuetudini) relative ai servizi resi ripetutamente da specifici punti di vendita che, a loro volta, dipendono da particolari storie imprenditoriali tese a rispondere ai bisogni della propria popolazione di riferimento.

Distribuzione organizzata e grande distribuzione non esistono. Esistono tante aziende commerciali di lontana o recente fondazione che noi riconduciamo, per comodità, a queste categorie generali. Queste imprese hanno costruito (al pari dei brand più famosi) un loro goodwill, una reputazione che risulta indefinibile nei particolari, ma chiaramente percepibile e misurabile in base a tanti segnali. Si tratta, insomma, di quel rapporto fiduciario più o meno solido verso le insegne presenti da tempo che i nuovi disruptor, ognuno a suo modo, stanno erodendo con maggior o minor successo. Si è detto ripetutamente che l’innovazione continua è la componente chiave per il successo e la longevità delle aziende pur se i processi di ricerca e sviluppo coinvolgono diversi attori con obiettivi a volte dissonanti: gli imprenditori, il management, i finanziatori, i fornitori, il personale ecc.

Per questo, oggi, si confrontano modelli organizzativi e strategie verso la clientela notevolmente diversi e i cui risultati differiscono a seconda delle circostanze. Oggi esistono degli strumenti sofisticati offerti da Nielsen per verificare il fenomeno diffusivo dei discount. Tuttavia, una visione d’insieme la si può ottenere anche usando semplicemente Google Maps per constatare che l’insediamento dei discount menzionati tende a non generare confronti diretti. Quelle insegne cercano (generalmente) di mantenere reciprocamente le distanze: una tattica che preserva l’originalità del loro formato agli occhi dei potenziali clienti. Il secondo punto riguarda l’“effetto reddito” nella scelta del punto di vendita. Se rapportassimo la dichiarazione del proprio livello di reddito con quella relativa alla frequentazione dei discount e delle altre catene, non riusciremmo a discriminare i due dati. Le famiglie italiane in altissima percentuale le frequentano entrambe, ovviamente là dove sono presenti all’interno del loro raggio d’azione.

I discount godono del favore delle famiglie “frugali”. Ma queste, in gran parte, ritengono di appartenere al ceto medio.

Riferiamoci allora al dato dell’indicatore più importante: il miglior rapporto qualità/ prezzo. Ebbene coloro che lo identificano nelle catene Aldi, Eurospin, In’s, Lidl, Md, Penny Market e dichiarano di ritenersi famiglie di reddito medio o medio-basso sono il 75% del totale. La percentuale di chi sente di appartenere alle due classi di reddito menzionate e riconosce il miglior q/p a tutte le altre insegne corrisponde all’81%. Dunque, è piuttosto arbitrario affermare che i discount sono i “negozi dei poveri”. Diciamo piuttosto che godono del favore delle famiglie “frugali” che, in gran parte, ritengono di far parte, appunto, del ceto medio. Terza considerazione è la misurazione della relazione tra discount e una clientela che in precedenza si affidava a insegne a lei note da lungo tempo. Ebbene, l’infedeltà manifesta di un pubblico che sembra scordare velocemente abitudini e scelte precedenti non è identica ovunque, ma varia localmente in base alla sua cultura di consumo e di acquisto.

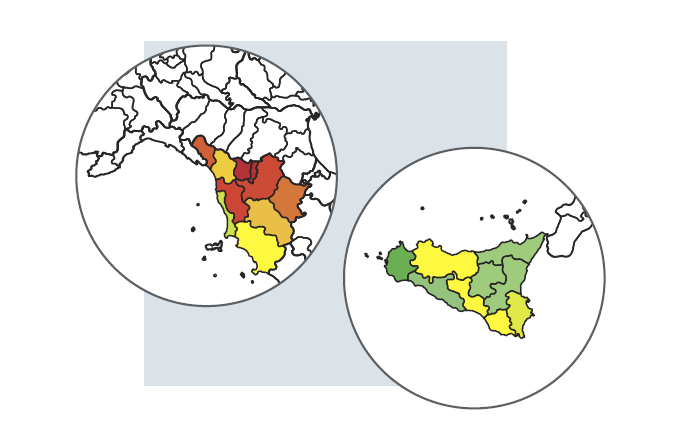

In breve, le elaborazioni dei dati raccolti con CX Store ci permettono di fornirne una prova. Si prendano i giudizi sul miglior q/p complessivo espressi dalle famiglie residenti nelle province di due regioni – Toscana e Sicilia – che si dichiarano ovviamente clienti delle insegne discount e/o di quelle che definiamo classiche. Se riportiamo il dato su una cartina tematica colorandola diversamente in base a una scala che varia dall’8% al 65% di preferenze per i discount, emerge una notevole differenza. Il risultato è interessante da due punti di vista. Il primo è che tanto più si spinge sulla granularità del dato, scendendo su aree sempre più circoscritte, tanto più emergono situazioni contraddittorie: cioè la resilienza, la reputazione delle insegne storiche, varia ampiamente da luogo a luogo.

Ulteriormente, la differenza tra le due regioni: la Sicilia è diventata terra di discount per antonomasia e la Toscana è un’area con un saldo radicamento alla tradizione cooperativa, a cui si è opposta la modernità di Esselunga; il tutto in compartecipazione da lunga data dei fieri piccoli imprenditori cooperanti con Conad. In breve, i toscani sembrano molto più sordi ai richiami dei discount, appagati dall’offerta dei tre grandi player. Viceversa, pur con notevoli difformità, in Sicilia più che in altre regioni si apprezza l’offerta essenziale dei discount (di Eurospin in particolare) e ciò tenuto conto che nell’isola manca ancora Aldi, uno dei grandi disruptor. In conclusione, studiare un fenomeno diffusivo come quello descritto non è per nulla facile, soprattutto se non si predispongono i giusti strumenti.

Gli indicatori tradizionalmente in uso sono fuorvianti. Ne servono altri, tagliati specificamente sulla particolare natura della concorrenza tra aziende commerciali: indicatori che tengono conto del fitto intreccio delle motivazioni a scegliere e a spendere nei punti di vendita; motivazioni che non vanno ridotte a povere caricature di sociologismi per nulla rigorosi. È un lavoro complicato, ma ne vale la pena.