Il 16 ottobre, al Convegno annuale dell’Osservatorio Fedeltà, abbiamo fatto il punto sullo scenario futuro delle strategie di loyalty. Grazie al monitoraggio costante delle iniziative di fidelizzazione di centinaia di brand in cinque continenti e di decine di fonti specializzate, l’Osservatorio Fedeltà dell’Università di Parma propone ogni anno lo Scenario della loyalty. Quest’anno emerge chiaramente come i brand stiano “estendendo” il ruolo della loyalty fuori dalla classica fase della retention alla fine del funnel, lungo tutta la journey del cliente. Da un lato ciò è reso possibile dal fatto che l’app del brand sta diventando l’hub della fidelizzazione e al suo interno si possono inserire numerose attività che creano valore per il cliente in varie fasi del suo processo di acquisto e della sua vita al di là degli acquisti.

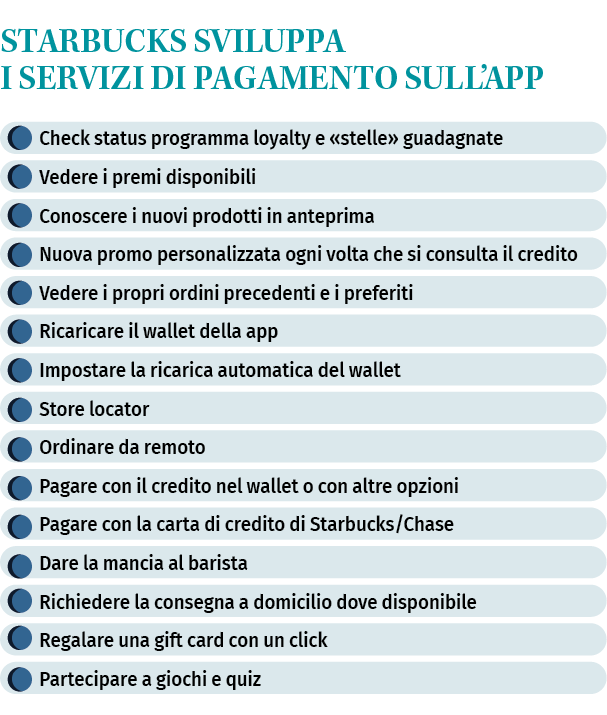

Un caso eccellente di sviluppo di servizi e di valore per il cliente tramite app è rappresentato da Starbucks. Accanto ai classici servizi legati al programma di fidelizzazione, come il check del proprio status nel programma loyalty, delle “stelle” guadagnate, dei premi disponibili; oltre alle informazioni sul punto di vendita (locator e orari), sulle novità (come conoscere i nuovi prodotti in anteprima), e sullo storico dei propri ordini e la lista dei prodotti preferiti, Starbucks ha introdotto un wallet, che l’utente ricarica di credito spendibile poi per le seguenti attività: pagare in negozio o al drive-through; pagare online e richiedere la delivery; ordinare da remoto e pagare passando direttamente a ritirare il prodotto senza fare la coda; ricaricare il wallet stesso in automatico; dare la mancia al barista; comperare una gift card o regalarla a qualcuno con un click, pagandola con il credito del wallet; ricevere un’offerta personalizzata diversa ogni volta che si consulta il credito del wallet. Questi servizi, come possiamo comprendere, modificano l’esperienza del cliente in diverse fasi della sua journey, contribuendo a fornirgli comodità e catturando nuove occasioni di acquisto, oltre che generando revenue per Starbucks grazie ai depositi che si accumulano nel wallet stesso, che sono stimati in 1,87 miliardi di dollari nel 2024.

Il pagamento è dunque uno degli ambiti in cui si cerca sempre più di creare valore per il cliente fidelizzato. La convergenza tra loyalty e pagamenti è senz’altro una delle direzioni in cui evolveranno le strategie di fidelizzazione. Innanzitutto, si tratta di un momento della journey ancora poco presidiato dai brand, e quindi offre possibilità di differenziazione per chi saprà proporre qualcosa di comodo, utile e convincente. Il momento del pagamento poi è cruciale: si tratta infatti di un momento ad alto stress, nel quale, se il cliente fa un’esperienza insoddisfacente o negativa, questa negatività si propagherà sul resto della journey, andando a “coprire” o comunque molto a ridimensionare eventuali momenti di soddisfazione sperimentati in altre fasi della stessa. Infatti, uno studio di Pymnts di quest’anno ha rilevato che il 50% del churn dei programmi fedeltà a subscription è imputabile direttamente a esperienze negative vissute nella fase di pagamento della subscription stessa.

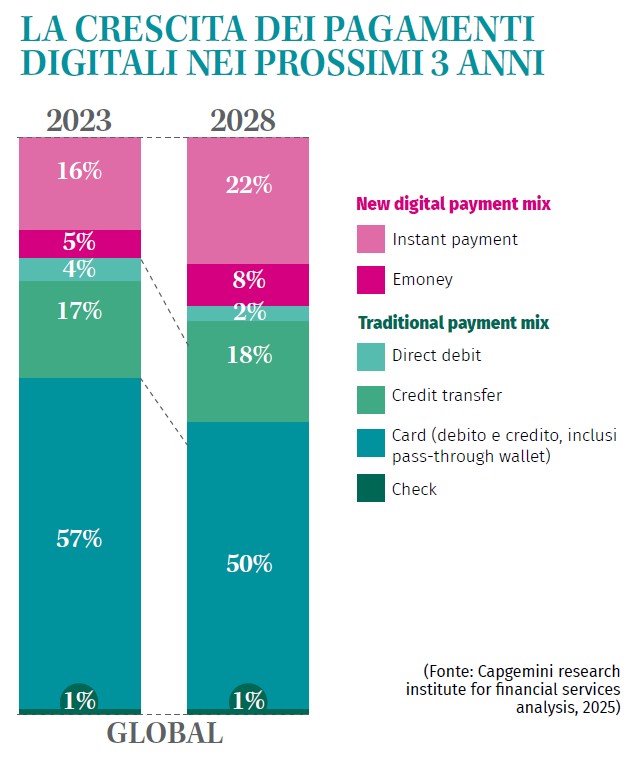

Vi è poi un altro ordine di ragioni per cui è opportuno che i loyalty manager seguano attentamente l’evoluzione del mondo dei pagamenti: le novità in tale ambito finiscono sempre per essere adottate da qualche innovatore nel mondo della loyalty con finalità di differenziazione. È successo con i wallet, con la tokenization e con il buy now pay later, e presto accadrà di nuovo. Se osserviamo il grafico, vediamo che nel giro di 3 anni il mondo degli strumenti di pagamento assisterà a una grande crescita dei nuovi strumenti digitali, in particolare gli instant payment e i wallet (che passeranno dal 20% al 30% del volume totale dei pagamenti mondiali). Sarà opportuno quindi monitorare cosa fanno gli operatori innovativi in questo ambito. Rimanendo nel nostro paese sarà interessante studiare cosa fanno Revolut e Satispay – che peraltro hanno entrambi lanciato un proprio programma fedeltà.

Vi è poi un altro ordine di ragioni per cui è opportuno che i loyalty manager seguano attentamente l’evoluzione del mondo dei pagamenti: le novità in tale ambito finiscono sempre per essere adottate da qualche innovatore nel mondo della loyalty con finalità di differenziazione. È successo con i wallet, con la tokenization e con il buy now pay later, e presto accadrà di nuovo. Se osserviamo il grafico, vediamo che nel giro di 3 anni il mondo degli strumenti di pagamento assisterà a una grande crescita dei nuovi strumenti digitali, in particolare gli instant payment e i wallet (che passeranno dal 20% al 30% del volume totale dei pagamenti mondiali). Sarà opportuno quindi monitorare cosa fanno gli operatori innovativi in questo ambito. Rimanendo nel nostro paese sarà interessante studiare cosa fanno Revolut e Satispay – che peraltro hanno entrambi lanciato un proprio programma fedeltà.

A livello internazionale, poi, vi sono operatori (per esempio nel settore telefonico o nel mondo coalition) che hanno avuto notevole successo con i coalition sarà opportuno approfondire il successo del programma Dotz in Brasile che, con 50 milioni di utenti attivi e circa 4 milioni di wallet, nonché la partnership con l’innovativo sistema di pagamento istantaneo Pix gestito dalla Banca del Brasile, da 25 anni ha saputo evolversi affrontando le trasformazioni del mondo loyalty rimanendo rilevante. Per quanto riguarda invece gli operatori telefonici, ha attirato la nostra attenzione quello che stanno facendo nel continente africano per quanto riguarda i wallet. L’Osservatorio ha studiato il caso di Momo (mobile money) di Mtn, un operatore telefonico attivo in 13 paesi africani che gestisce 297 milioni di Momo wallet attivi, di cui 60 milioni attivi al mese, e intreccia i propri servizi finanziari e telefonici a un programma fedeltà per consolidare ancor di più la propria posizione nelle abitudini del cliente. In molti paesi africani la maggior parte degli adulti utilizza routinariamente strumenti di pagamento digitali via mobile, mentre solo un’esigua minoranza ha un conto bancario, a fronte di un’economia dove il 90% delle transazioni/ pagamenti avviene in contanti.

È stato fondamentale, per aumentare l’inclusione finanziaria della popolazione, introdurre pagamenti da cellulare (anche di vecchia generazione, non solo smartphone) che prescindessero da conti bancari e strumenti evoluti come le carte di credito. Il consumatore porta il proprio denaro contante agli “agenti Momo”, che hanno numerosi punti “fisici” sparsi nelle città, e questo gli viene caricato digitalmente su un wallet mobile, pronto per essere utilizzato: anche i cellulari più obsoleti possono partecipare alle transazioni, giacché i trasferimenti di denaro si possono fare con il sistema ussd, ovvero inviando codici numerici seguiti da “cancelletto”. Il caso più eclatante del successo di Momo è il Ghana, dove gestisce il 70% di tutti i pagamenti del paese. Pensando che uno degli utilizzi centrali del sistema sono le rimesse degli emigrati, indubbiamente in Italia ed Europa vi sono segmenti di popolazione giovane e tecnologica, legati all’Africa per origine e/o vincoli di parentela, che potranno presto diventare target per l’offerta di servizi analoghi, vuoi dagli operatori internazionali in cerca di nuovi mercati, vuoi dai nostri operatori, che non sembrano attualmente attivi su questo fronte. Infine, per concludere la riflessione sugli sviluppi del mondo dei pagamenti, è importante approfondire il tema degli stablecoin, che proprio in questi mesi sono presentati sulla stampa specializzata come “la sfida ai programmi fedeltà” o “la prossima rivoluzione nei programmi fedeltà”.

Gli stablecoin sono monete digitali basate su blockchain come le criptovalute ma, a differenza di queste, sono concepite e costruite per mantenere valore stabile, essendo agganciate a valute reali come il dollaro o l’euro, e inoltre sono garantite da riserve valutarie verificate. Oggi sono già ampiamente utilizzate per i pagamenti internazionali, visto che consentono pagamenti istantanei, che prescindono dai fusi orari e dagli orari di apertura/chiusura degli operatori tradizionali, e per l’acquisto di criptovalute, perché fungono proprio da “cerniera” tra il mondo delle valute tradizionali e quello delle cripto. Recentemente il Genius Act emanato negli Stati Uniti ha posto le basi per una loro regolamentazione, attirando ancor di più l’interesse del mondo degli affari: il Wall Street Journal titolava a settembre che sia Amazon sia Walmart stanno esplorando la possibilità di ottenere la licenza per diventare operatori finanziari allo scopo di produrre i propri stablecoin e in tal modo sganciare il sistema finanziario. Si comprende subito che con le loro enormi basi clienti – i membri di Amazon Prime sono 200 milioni a livello mondiale – questi giganti si rivolgerebbero innanzitutto ai propri clienti fidelizzati per proporre loro di aprire un wallet presso Amazon o Walmart – in maniera non dissimile da Starbucks, nel cui wallet però i clienti mettono dollari – offrendo loro condizioni di favore per pagamenti con gli stablecoin emessi dall’azienda stessa, che oltre a essere usati per premiare la fedeltà, avendo valore stabile, possono essere immediatamente usati dai clienti anche per fare pagamenti fuori dagli ecosistemi di Amazon e Walmart stessi.

Se adottati, i wallet porterebbero ai due brand un’enorme riserva di autofinanziamento a interessi zero e un drastico crollo dei costi associati alla gestione dei pagamenti, essendo quelli in stablecoin molto ridotti rispetto a strumenti finanziari come le carte di credito. Un volano di creazione di profitti extra che consoliderebbe ancor di più la posizione di forza di questi player, e dimostrerebbe – tra le altre cose – che la loyalty è fonte di flussi di revenue aggiuntive e una piattaforma di creazione di servizi che creano valore. Ovviamente ci sono molte considerazioni sul fronte dei rischi e delle ricadute negative, da considerare, ma questo va oltre queste poche pagine: speriamo di avere suscitato sufficiente interesse da indurre i lettori ad approfondire.

La Gen Z fa viaggiare la loyalty

Per sfruttare l’app di loyalty come hub di servizi è necessario sia conoscere a fondo le journey dei propri clienti sia i clienti stessi. Le analisi dell’Osservatorio Fedeltà dell’Università di Parma mostrano che, sul fronte della conoscenza clienti, vi è sempre più attenzione alla Gen Z, e a sviluppare la strategia di loyalty facendo leva su alcune caratteristiche che la contraddistinguono. Uno dei tratti che più spesso si cita è l’interesse di questo gruppo demografico per le esperienze, più che per gli oggetti e, in questo ambito, i viaggi sono indubbiamente tra le più ricercate e apprezzate dai Gen Z.

Uno studio commissionato da Expedia quest’anno su 11 paesi (Travel Value Index Report 2025), inclusa l’Italia, ha mostrato che redimere i punti dei programmi fedeltà per ottenere viaggi e vacanze è l’opzione di gran lunga preferita dai consumatori (83%), seguita a grande distanza dall’ottenere gift card (40%), e inoltre l’83% dei consumatori è interessato a prenotare viaggi e vacanze tramite un programma fedeltà di un settore diverso dai viaggi, che offra tale possibilità. Il 43% è addirittura “molto interessato”.

Le risposte dei programmi fedeltà non si sono fatte attendere. Negli Usa si stima che l’82% dei programmi loyalty offra qualche vantaggio in ambito travel e sono raddoppiati i programmi fedeltà che permettono la prenotazione diretta di viaggi e vacanze. Un caso molto interessante è quello della app di Albertson’s, grande catena di supermercati americana. Il retailer, che punta da diversi anni sulla fidelizzazione e ha una app di grande successo, nonché un programma fedeltà gratuito “For U”, ha introdotto una sezione dalla quale si può accedere direttamente a Expedia e prenotarvi voli e soggiorni. Il servizio, gestito da Expedia, restituisce un cashback del 5% se chi prenota è membro del programma fedeltà di Albertson’s, e addirittura del 10% se si è iscritti al livello a pagamento dello stesso programma fedeltà.

Questo illustra chiaramente che il servizio di prenotazione viaggi è pensato per fare acquisition sia di nuovi utenti a Expedia sia di nuovi membri ai programmi fedeltà della catena di supermercati, e ci testimonia ancora una volta che la loyalty sta diventando “full funnel” – per prendere a prestito un’espressione dal mondo dell’advertising – ovvero viene utilizzata anche per fare acquisition, e in modo mirato. In questo specifico caso si fa leva sull’appeal dei viaggi e del cashback, in un approccio che dovrebbe portare nuovi utenti a entrambi i partner. Ovviamente, come in tutte le partnership, sarà fondamentale aver verificato la sovrapposizione dei profili dei rispettivi target, e un elemento di cautela sarà considerare che eventuali insoddisfazioni e disservizi che si generino con il partner si ripercuotono su quella relativa alla propria app.

Cristina Ziliani

È professore ordinario di Marketing all'Università di Parma, dove insegna Loyalty marketing e Customer relationship management. Dal 1999 è responsabile dell’Osservatorio Fedeltà dell'Università di Parma. È autrice di oltre 60 articoli scientifici e 5 libri sui temi del loyalty marketing e data driven marketing. Nel 2020 ha pubblicato con il collega Marco Ieva, per l'editore internazionale Routledge "Loyalty Management: from Loyalty Programs to Omnichannel Customer Experiences". www.osservatoriofedelta.it