Nel panorama globale della loyalty, i veri mercati emergenti non sono più quelli che stanno imparando le regole del gioco ma quelli che le stanno riscrivendo. Oggi l’attenzione converge su due poli: Cina e India. Se il modello cinese (si veda l’articolo pubblicato su Promotion 5/2025 ndr) è ormai consolidato, quello indiano, raramente raccontato nella sua struttura profonda e nelle logiche strategiche, rappresenta oggi il terzo mercato mondiale per investimenti in loyalty dopo Stati Uniti e Cina. Raccontare la loyalty indiana non significa osservare un caso esotico o periferico, ma entrare in uno dei laboratori più rilevanti con un mercato di circa 1,5 miliardi di abitanti, un’età media intorno ai 29 anni e una penetrazione massiccia dello smartphone ormai superiore al 95% nelle aree urbane.

L’India è un ecosistema in cui convivono ipermodernità digitale e forti tradizioni locali, grande distribuzione organizzata e microretail di quartiere, brand globali e piattaforme nazionali. La loyalty è il vero layer di differenziazione. Sono due i fattori chiave della loyalty in India: l’approccio mobile-first e l’infrastruttura Upi (Unified payments interface). Nel 2026, l’India ha ufficialmente tagliato un traguardo che fino a dieci anni fa sembrava pura fantascienza: un miliardo di utenti smartphone.

KEY TAKEWAEYS DAL MERCATO INDIANO

Il valore deve essere immediato: microreward e cashback frequenti risultano più efficaci di benefit aspirazionali lontani nel tempo.

La piattaforma può valere più del brand: ecosistemi come Tata Neu o Paytm dimostrano che la relazione primaria può spostarsi dall’insegna alla super app.

La semplicità è un vantaggio competitivo: programmi troppo complessi rischiano di fallire in mercati ad alta eterogeneità socioculturale.

L’India è un laboratorio strategico: molte soluzioni sperimentate qui anticipano evoluzioni che potrebbero arrivare anche nei mercati maturi.

La tendenza non è verso la scomparsa dei kirana ma la loro evoluzione. In india si vedono sempre più negozi che sembrano “vecchi” fuori, ma dentro hanno scanner laser, inventario cloud e ricevono l’80% dei pagamenti via qr code che abilitano l’attività loyalty.

Quello che era iniziato come un bene di lusso per le élite urbane è diventato l’infrastruttura primaria del paese, superando in importanza persino la rete fissa e i conti bancari tradizionali. Per milioni di consumatori lo smartphone rappresenta il primo e unico punto di accesso a servizi bancari, ecommerce, intrattenimento e programmi di fidelizzazione. L’India non sta solo usando la tecnologia: la sta integrando nel proprio dna sociale, diventando il più grande laboratorio mondiale di economia mobile-first. La spinta definitiva alla penetrazione non è stata data dai social media ma dalla introduzione nell’economia indiana dell’infrastruttura Upi che ha imposto lo smartphone come strumento indispensabile per la “sopravvivenza” quotidiana.

Upi, infrastruttura creata da Npci (National payments corporation of India) sotto la supervisione della banca centrale indiana, è uno standard pubblico che consente trasferimenti monetari istantanei a costo quasi zero per i negozianti. Secondo l’ultimo “Payment system report” di Reserve Bank of India, Upi ha rappresentato in termini di volumi nei primi sei mesi del 2025 circa l’85% di tutte le transazioni. Upi è l’infrastruttura su cui operano tutte le principali piattaforme digitali di pagamento come PhonePe, Google Pay, Paytm, Amazon India o Tata Neu. Questo significa che tutte le app certificate Upi hanno le stesse capacità “core”, pagamenti istantanei, peer-to-peer e merchant, collegamento diretto al conto bancario, facendo diventare il pagamento una “commodity invisibile”.

La competizione tra i player si è quindi spostata su ciò che succede dopo il pagamento e la loyalty è diventata il layer di differenziazione: non si compete sul come si paga, ma sui reward, sul cashback e sull’ampiezza dell’ecosistema che riescono a offrire. In questo senso, come in Cina, la fedeltà non è un raffinato strumento di relazione, ma una funzione abilitante dell’economia digitale, costruita sopra un’infrastruttura condivisa che rende scalabile ogni programma di engagement. La proposition loyalty in India è principalmente basata sulla distribuzione di un valore economico immediato. A differenza di molti programmi occidentali, che puntano su status e benefit di lungo periodo, in India la gratificazione tende a essere più frequente e tangibile.

La loyalty è meno aspirazionale e più funzionale: deve dimostrare valore subito non promettendo un beneficio futuro, ma dimostrando utilità concreta nel presente. Per questo motivo sono molto diffusi microcashback, sconti immediati, punti convertibili rapidamente in valore monetario, reward a bassa soglia di accesso, incentivi su categorie ad alta frequenza (food, grocery, trasporti). La loyalty in India non è emotiva: è funzionale.

la fedeltà non è un raffinato strumento di relazione, ma una funzione abilitante dell’economia digitale, costruita sopra un’infrastruttura condivisa che rende scalabile ogni programma di engagement

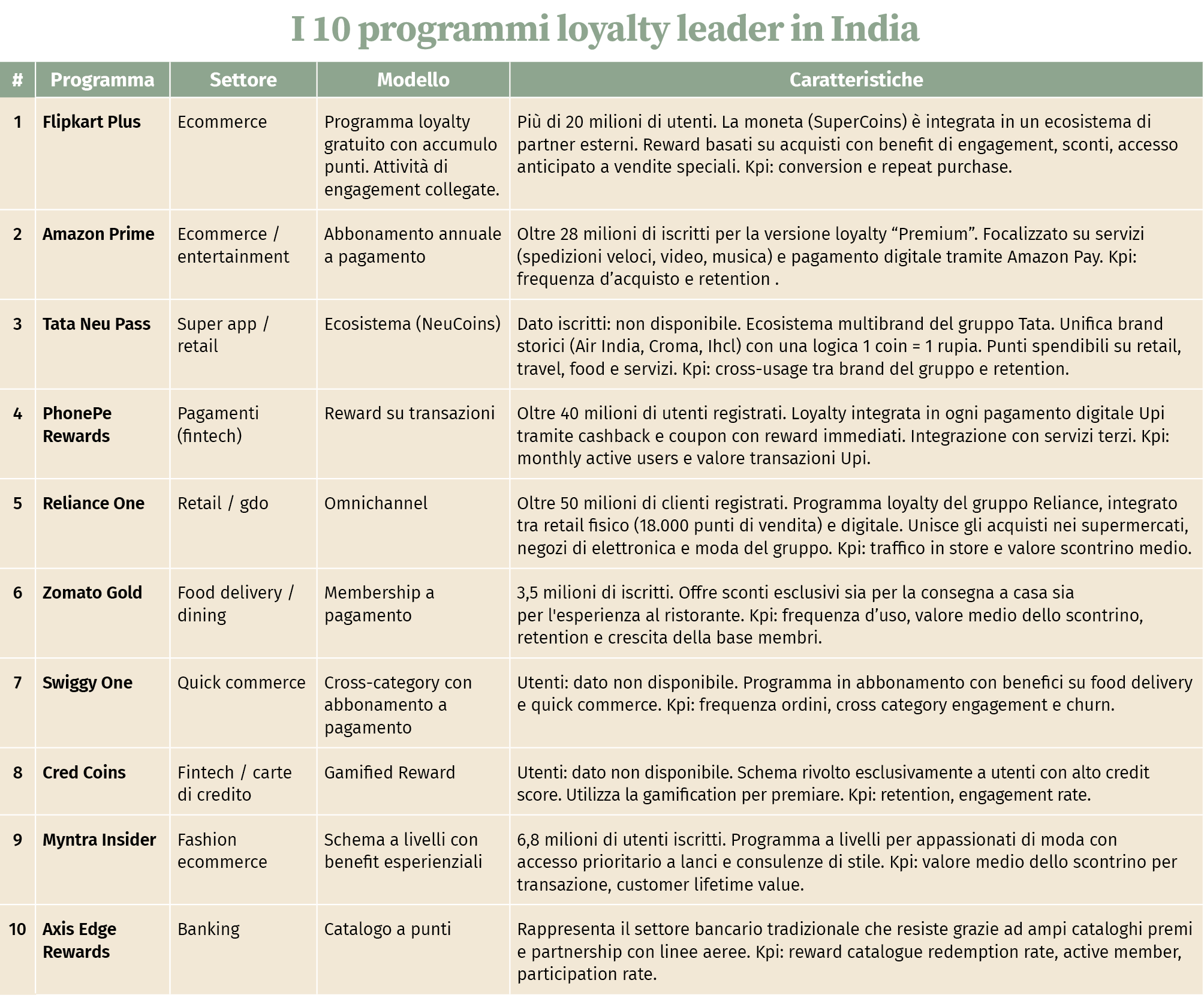

L’evoluzione delle super app: lockin e cross-usage. Al pari della Cina, alcune piattaforme digitali indiane si stanno evolvendo fino a diventare vere e proprie super app, capaci di integrare ecommerce, pagamenti, servizi finanziari e intrattenimento in un unico ecosistema. Qui la loyalty non è solo reward, ma abitudine quotidiana. Il vero vantaggio competitivo non è il singolo acquisto, ma quante volte al giorno la super app viene aperta. Se ordini cibo, se ricarichi il telefono, se prenoti un taxi, se fai la spesa pagherai con la stessa super app. Per esempio, Flipkart, azienda di ecommerce acquistata nel 2018 da Walmart, va oltre lo shopping online tradizionale.

Con oltre 20 milioni di utenti la loyalty Flipkart Plus, con un wallet integrato, benefit di partner e strumenti come pay later, genera per ogni transazione reward, fidelizzando il cliente in modo strutturale. Amazon India, pur essendo una piattaforma globale, punta su una loyalty incapsulata in un abbonamento che fonde logistica e contenuti video/audio e pagamento digitale tramite Amazon Pay. Conta circa 28 milioni di abbonati premium e oltre 200 milioni di iscritti totali ai servizi. Paytm è forse la super app più completa: dai pagamenti di bollette, biglietteria, shopping, assicurazioni e investimenti, ogni attività genera cashback immediati e punti fedeltà, consolidando l’abitudine all’uso quotidiano. Tata Neu, hub multibrand di Tata, gruppo industriale tra i più importanti e influenti dell’India, è uno degli esempi più avanzati di costruzione di ecosistemi di loyalty nel mercato indiano.

I membri attivi del programma Reliance One

I Neu Coins che fungono da moneta interna (1 rupia corrisponde a 1 coin) possono essere accumulati e spesi su retail, food, viaggi e servizi finanziari, incentivando crossusage e retention. Nel 2025, il programma si è evoluto in una struttura a livelli (Tata Neu Pass) che incentiva massicciamente il cross-usage tra i diversi brand del gruppo. Infine, il programma Reliance One, del colosso Reliance – la più grande azienda indiana – annovera oltre 50 milioni di iscritti. È il cuore della strategia di Mukesh Ambani, presidente di Reliance Industries, per dominare il retail fisico e digitale attraverso l’ampiezza di servizi offerti e la frequenza d’acquisto. In tutte queste piattaforme, la loyalty non è più un programma separato, ma un elemento intrinseco dell’esperienza digitale quotidiana, dove ogni transazione diventa un momento di engagement. In India la differenza tra app di pagamento e super app non riguarda la tecnologia di pagamento – che è sempre Upi – ma il luogo in cui si costruisce la loyalty.

MUKESH AMBANI E LA SUPER APP

Non si può parlare di loyalty in India senza citare Mukesh Ambani, l’uomo più ricco del Paese e presidente di Reliance Industries. Se l’India è oggi un laboratorio digitale, è perché Ambani ha compiuto quella che molti definiscono “la più grande operazione di acquisizione clienti della storia”. Attraverso la sua compagnia telefonica Jio, Ambani ha portato internet 4g e 5g a costi irrisori a oltre 500 milioni di persone, creando di fatto il mercato digitale indiano. Una volta “connessi” gli indiani, ha costruito la super app Reliance One per “chiuderli” in un ecosistema di consumo senza precedenti con un filo conduttore che unisce oltre 18.000 punti di vendita fisici (dai supermercati Reliance Fresh ai negozi di elettronica Reliance Digital) con le piattaforme ecommerce del gruppo. Il programma vanta oggi oltre 50 milioni di membri attivi. La forza di Ambani non risiede solo nel “punto spesa”, ma nella capacità di incrociare i dati di navigazione (Jio), i pagamenti (JioPay) e le abitudini d’acquisto (Reliance One). Con la super app la loyalty non è più un premio, ma un incentivo costante a non uscire mai dal perimetro dei servizi Reliance. “I dati sono il nuovo petrolio”, ama ripetere Ambani. E Reliance One è la sua raffineria più efficiente.

Non si può parlare di loyalty in India senza citare Mukesh Ambani, l’uomo più ricco del Paese e presidente di Reliance Industries. Se l’India è oggi un laboratorio digitale, è perché Ambani ha compiuto quella che molti definiscono “la più grande operazione di acquisizione clienti della storia”. Attraverso la sua compagnia telefonica Jio, Ambani ha portato internet 4g e 5g a costi irrisori a oltre 500 milioni di persone, creando di fatto il mercato digitale indiano. Una volta “connessi” gli indiani, ha costruito la super app Reliance One per “chiuderli” in un ecosistema di consumo senza precedenti con un filo conduttore che unisce oltre 18.000 punti di vendita fisici (dai supermercati Reliance Fresh ai negozi di elettronica Reliance Digital) con le piattaforme ecommerce del gruppo. Il programma vanta oggi oltre 50 milioni di membri attivi. La forza di Ambani non risiede solo nel “punto spesa”, ma nella capacità di incrociare i dati di navigazione (Jio), i pagamenti (JioPay) e le abitudini d’acquisto (Reliance One). Con la super app la loyalty non è più un premio, ma un incentivo costante a non uscire mai dal perimetro dei servizi Reliance. “I dati sono il nuovo petrolio”, ama ripetere Ambani. E Reliance One è la sua raffineria più efficiente.

Le app di pagamento consentono di gestire transazioni verso una molteplicità di merchant, offrendo benefit trasversali come cashback e reward, le super app, invece, costruiscono veri e propri ecosistemi di consumo, in cui il valore generato da un acquisto può essere speso su più servizi, categorie e brand all’interno della stessa piattaforma. In questo modello la loyalty non accompagna la transazione: la ingloba e la rende cumulativa. In sintesi in India se le app competono sulla frequenza d’uso, le super app si misurano sulla profondità della relazione. In India i brand non controllano direttamente la loyalty: sono le app e le super app a costruire i meccanismi di engagement. Il brand resta il fornitore del bene o del servizio, ma la relazione con il consumatore – la vera leva di retention – passa attraverso l’ecosistema digitale.

Per vincere, i brand devono progettare promozioni e campagne in sinergia con le app e super app, integrandosi nei loro programmi e nei flussi di reward quotidiani. Il risultato è un modello di fedeltà distribuita. Per il consumatore, la distinzione tra pagamento, promozione e reward non esiste più. Questo approccio spiega perché, in India, la loyalty riesca a scalare anche nel mass market perché non richiede adesioni, carte o registrazioni dedicate. È il sistema di pagamento stesso a riconoscere il cliente e ad attivare il valore, trasformando ogni transazione in un’occasione di relazione. Per esempio, un consumatore entra in un McDonald’s a Nuova Delhi e paga con PhonePe o Google Pay. Il pagamento avviene via Upi, direttamente dal conto bancario.

Il cliente riceve in automatico cashback immediato dall’app di pagamento e punti o promozioni legate al circuito McDonald’s. Nessuna carta fisica, nessuna app loyalty separata da aprire. Per il consumatore è un solo gesto. Da Starbucks, il cliente può pagare con Paytm o Tata Neu, via Upi, accumulando reward nell’ecosistema dell’app con possibilità di utilizzare i punti per bevande future, servizi collegati (food delivery, retail partner) e promozioni personalizzate in base alla frequenza di consumo. Anche in un negozio Armani a Nuova Delhi, il cliente può pagare con Upi tramite app come Google Pay o Paytm. Non riceverà nessun award legato al brand Armani, ma cashback o punti dell’app su cui ha effettuato la transazione. Il lusso non perde valore: semplicemente si smaterializza il pagamento, mentre la loyalty resta digitale e discreta. In un punto di vendita Reliance Fresh, il cliente paga con JioPay, il pagamento in questo caso è collegato al numero di telefono e i punti fedeltà Reliance One vengono accreditati automaticamente e utilizzati come sconto immediato e per acquisti futuri. Il risultato complessivo è che a Nuova Delhi la loyalty non si costruisce alla cassa: si attiva nel momento stesso in cui si effettua il pagamento con una loyalty “a strati”, che incentiva sia il brand sia l’ecosistema digitale.

Accanto ai grandi ecosistemi digitali, la loyalty in India deve confrontarsi con un tessuto retail profondamente frammentato, composto da milioni di piccoli negozi di quartiere, i cosiddetti “kirana store”, stimati tra i 13 e 15 milioni. Storicamente la fedeltà in questi contesti si è basata su relazioni personali, fiducia e forme di credito informale, più che su programmi strutturati. Integrare la loyalty nei kirana store è stata una delle sfide tecnologiche più interessanti degli ultimi anni. In un contesto dove il rapporto è sempre stato “a voce” e basato sulla fiducia, la tecnologia ha dovuto adattarsi alla velocità e alla semplicità del negozio di quartiere. Piattaforme tecnologiche e soluzioni b2b hanno cercato di tradurre questa relazione in chiave digitale: con sistemi di reward via app o sms, integrazione con i pagamenti digitali e promozioni finanziate dai brand.

la loyalty riesce a scalare nel mass market perché non richiede adesioni né registrazioni

Questa impostazione ha dato vita a modelli ibridi, in cui la relazione umana resta centrale ma viene supportata da strumenti tecnologici. È in questo equilibrio tra tradizione e innovazione che si sta giocando una parte rilevante del futuro della loyalty indiana. La loyalty si è integrata direttamente sul numero di cellulare con un riconoscimento automatico, al momento del pagamento tramite Upi, del numero di telefono collegato al conto bancario. Dopo il pagamento, nel giro di pochi secondi, il cliente riceve un messaggio automatico che gli ricorda i punti guadagnati e il saldo punti totale. A questa attività si aggiungono anche quelle delle piattaforme che lo riforniscono (come JioMart, Amazon Retail o Udaan) che propongono ulteriori e addizionali benefit come sconti incrociati o promozioni dei grandi brand che lanciano campagne dove il cliente partecipa a estrazioni o riceve cashback finanziati non dal negoziante ma dal brand stesso. Questa integrazione permette ai kirana store di competere con i grandi supermercati: il cliente ottiene i vantaggi tecnologici dei giganti del retail, ma mantiene il calore umano e la comodità del negozio sotto casa. Oggi, il kirana non è più un “buco nero” per i grandi brand, ma un terminale di marketing intelligente. Il brand “affitta” lo spazio digitale del negozio e la fiducia del negoziante usando l’infrastruttura digitale (Upi e smartphone) per incentivare la vendita e fidelizzare la clientela.

Dati, personalizzazione e limiti strutturali. L’enorme diffusione dei programmi di loyalty in India genera volumi di dati senza precedenti, ma la personalizzazione avanzata resta una sfida aperta. La frammentazione socioculturale, la qualità disomogenea delle informazioni e un’attenzione crescente ai temi di privacy e sicurezza limitano l’evoluzione verso modelli pienamente one to one. Molti programmi rimangono ancorati a logiche promozionali di massa, più orientate alla scala che alla profondità della relazione. Tuttavia, con l’evoluzione delle piattaforme digitali e l’adozione crescente di soluzioni di intelligenza artificiale, il potenziale di personalizzazione resta enorme.

L’India si trova oggi in una fase di transizione: dalla loyalty come leva tattica alla loyalty come asset strategico basato sui dati. Il confronto tra India e Italia non evidenzia semplicemente due stili di fidelizzazione, ma due architetture di sistema. In India la loyalty è una funzione integrata nei comportamenti quotidiani dove pagamento, identificazione e reward condividono la stessa infrastruttura. Il mercato italiano appoggia tutti i suoi meccanismi su basi frammentate e legate al singolo brand o retailer.

Le carte fedeltà non dialogano con i wallet, i wallet non aggregano i programmi e il valore accumulato non circola tra ecosistemi diversi. Il risultato è un’esperienza dove la relazione si costruisce accanto al pagamento, non al suo interno. Le implicazioni sono profonde. In India la competizione si gioca sulla frequenza d’uso e sull’ampiezza dell’ecosistema. In Italia si gioca sulla meccanica promozionale e sulla capacità del brand di trattenere direttamente il cliente. Il caso indiano non è un modello da copiare, ma un laboratorio da osservare. Dimostra che la fedeltà può nascere anche senza esclusività o narrazione aspirazionale, quando riesce a inserirsi in modo fluido nella vita reale delle persone.

non è un modello da copiare ma un laboratorio da osservare

Il beneficio immediato, la semplicità delle meccaniche e l’integrazione nei touchpoint quotidiani possono generare engagement su larga scala, anche in mercati complessi e altamente eterogenei. In India, i programmi più efficaci sono quelli che si innestano nei comportamenti quotidiani, a partire dal pagamento. Questo ci suggerisce l’opportunità di superare una visione isolata della loyalty, esplorando partnership e modelli multibrand capaci di amplificare il valore percepito. Nel complesso, la loyalty in India si conferma come un sistema giovane, pragmatico e in rapida evoluzione. L’India ci ricorda che la loyalty non è un fine, ma una funzione. Non serve a celebrare i clienti migliori, ma a rendere migliore l’esperienza di tutti. In un’epoca in cui i programmi fedeltà italiani rischiano di diventare sempre più complessi, costosi e autoreferenziali, il modello indiano pone una riflessione scomoda ma necessaria: quanta fedeltà stiamo davvero creando e quanta, invece, stiamo semplicemente dichiarando.

Giambattista Marzi

Dopo una carriera come manager in multinazionali, ha intrapreso il ruolo di consulente di alta direzione, sviluppando competenze strategiche nel marketing. Affianca con passione i giovani talenti in qualità di mentor, facilitando il loro ingresso nel mondo del lavoro. Esperto di loyalty, firma articoli su Promotion, approfondendo trend e best practice del settore.