L’America Latina rappresenta oggi il terzo mercato globale per investimenti in loyalty. Un dato che può sorprendere, se si considera che i paesi guida della regione convivono con inflazione strutturale molto elevata, volatilità valutaria, disuguaglianze sociali con forti pressioni sul potere d’acquisto. Se storicamente i programmi a punti in America Latina erano percepiti come un lusso per frequent flyer, oggi rappresentano un punto di riferimento per tutti i consumatori che navigano in economie fragili. In mercati come l’Argentina, dove l’iperinflazione erode quotidianamente il potere d’acquisto, la loyalty agisce come un buffer finanziario fondamentale. Alcuni programmi hanno introdotto meccanismi di protezione del valore reale, garantendo prezzi fissi in punti per i beni di riscatto: se un prodotto richiede mille punti oggi, continuerà a richiederne mille tra sei mesi, indipendentemente dalla svalutazione della moneta locale.

Questa stabilità artificiale preserva la fiducia e trasforma il programma fedeltà in una sorta di valuta rifugio, dove il consumatore “deposita” i propri dati in cambio di una sicurezza economica che le istituzioni tradizionali faticano a offrire. Questa trasformazione è guidata dall’ascesa dello “smart shopper” latinoamericano, un profilo di consumatore informato ed estremamente efficiente che vede la fedeltà come un atto di reciprocità pragmatica. Questa cornice spinge gli utenti a preferire il cashback e le ricompense ad alta frequenza, come sconti su carburante, spesa alimentare e farmaci, rendendo la loyalty una componente essenziale della gestione del bilancio familiare. Oltre al fattore inflazione, che plasma i programmi fedeltà con un carattere funzionale e non aspirazionale, emerge nelle loyalty una massiccia integrazione tra retail e fintech. I grandi marketplace hanno sviluppato wallet proprietari che non si limitano al pagamento, ma generano cashback, microcredito e reward trasversali.

KEY TAKEWAEYS DAL MERCATO LANTINOAMERICANO

“scudo economico”. I punti sono usati come valuta rifugio.

Embedded loyalty: le super app dominano integrando, marketplace, pagamenti, logistica e premi in un

unico ecosistema “invisibile”.

Inclusione finanziaria: la loyalty funge da ponte per i non bancarizzati. Offrendo servizi finanziari e sistemi di pagamento digitali all’interno dei programmi fedeltà, le aziende riescono a digitalizzare segmenti di popolazione precedentemente esclusi.

Smart shopper pragmatico: il consumatore cerca utilità immediata (cashback, sconti spesa) rispetto a

premi aspirazionali a lungo termine.

Data democracy: il successo organizzativo dipende dall’abbattimento dei silos tecnologici a favore di un accesso ai dati diffuso in tutta l’azienda.

Compagnie aeree: oltre a vendere voli sono diventate una sorta di banche centrali dell’economia quotidiana, trasformando i loro programmi fedeltà in ecosistemi di consumo dove i punti operano come una valuta liquida universale accettata ben oltre il settore del viaggio.

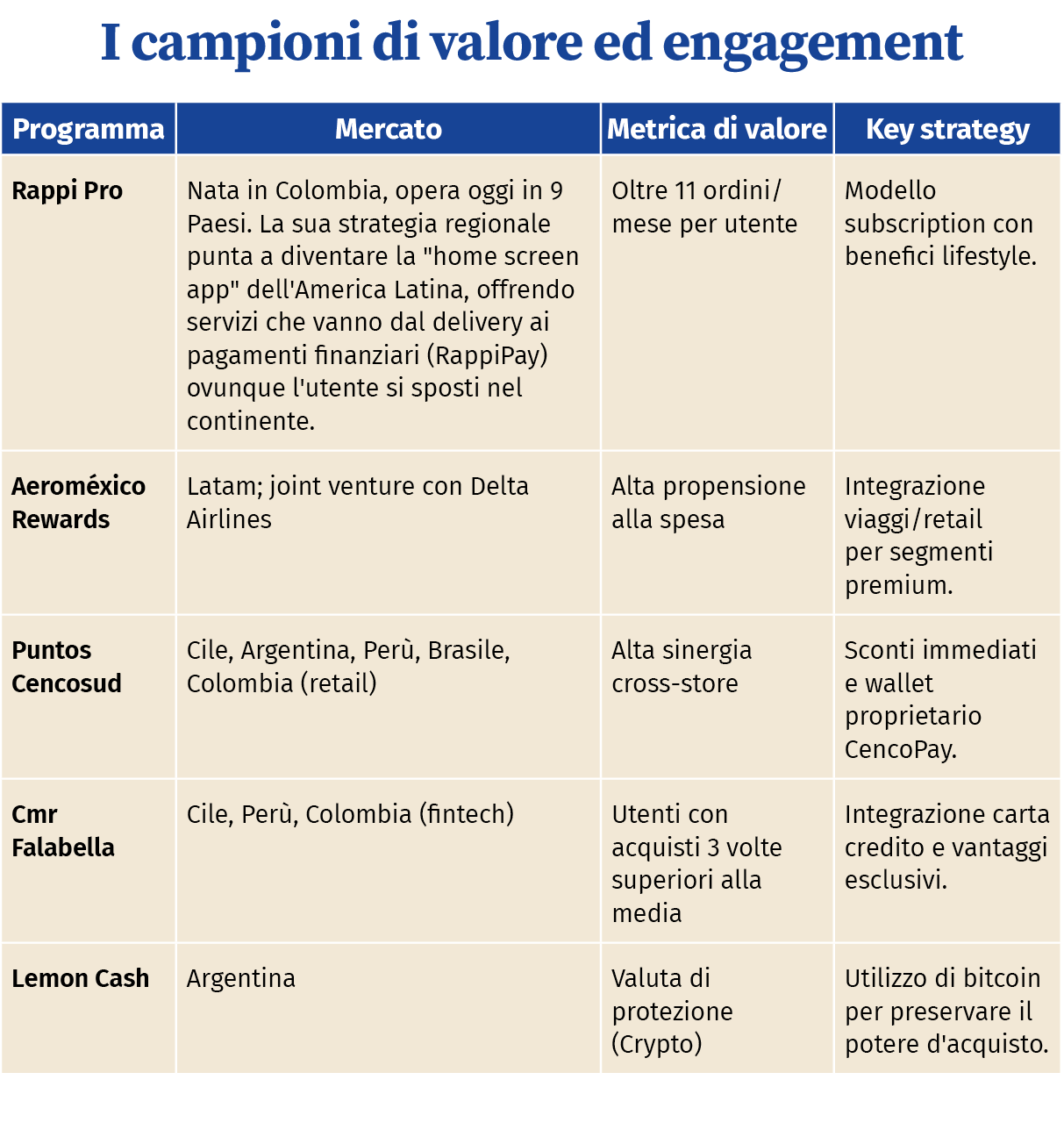

Nel panorama latinoamericano non esiste una sola metrica per il successo. La competizione si divide oggi tra i “campioni di volume”, che puntano alla scala massiva e all’inclusione finanziaria, e i “campioni di valore”, che dominano per intensità di relazione e frequenza di acquisto. I primi, guidati da giganti fintech come Nubank e Mercado Pago, raggiungono centinaia di milioni di iscritti grazie a barriere d’ingresso nulle e utilità quotidiana. In questo scenario, la fedeltà è “embedded”, ovvero integrata silenziosamente in ogni pagamento o acquisto online. Dall’altra parte, i campioni di valore come Rappi Pro o Aeroméxico Rewards dimostrano che la qualità della relazione può pesare quanto la quantità. Rappi Pro, con circa 5,5 milioni di abbonati, gestisce utenti “power” che effettuano una media di oltre 11 ordini al mese, generando un valore per la piattaforma sproporzionato rispetto alla base numerica. Allo stesso modo, Aeroméxico Rewards ha saputo evolversi in un ecosistema premium che integra viaggi e retail. Se potessimo guardare con attenzione il portafoglio di un abitante di San Paolo, di Bogotà o di Santiago, non troveremmo soltanto banconote o carte di credito. Tra le tasche in pelle e le app scaricate sullo smartphone, campeggiano icone dai nomi evocativi come Smiles, Lifemiles, Latam Pass, Aeroméxico Rewards. Per anni, sono stati semplici strumenti per ottenere un volo gratuito dopo mesi di sacrifici, una sorta di “premio” per il viaggiatore assiduo.

Oggi, la realtà è infinitamente più complessa e affascinante: le compagnie aeree hanno smesso di essere semplici vettori di metallo che solcano le nuvole per trasformarsi in architetti di ecosistemi finanziari onnipresenti. È una rivoluzione che non si consuma a diecimila metri d’altezza, ma tra le corsie di un supermercato, al bancone di un caffè o nel momento in cui si salda una bolletta online. Il mercato sudamericano è diventato il laboratorio di una strategia audace dove il “punto” o le “miglia” hanno cessato di essere valuta di scambio per viaggiare, diventando una moneta parallela, liquida e incessante. Quando entrate in un negozio partner di questi programmi, non state solo comprando un bene; state alimentando una macchina finanziaria sofisticata. Le banche acquistano queste miglia in quantità industriali per offrirle come incentivo ai loro clienti, garantendo alle compagnie aeree un flusso di cassa costante, immediato e, soprattutto, slegato dalle incertezze del traffico aereo. È un’alchimia moderna: il ferro degli aerei è diventato oro digitale. Alcune di queste divisioni, come è accaduto per la brasiliana Smiles, sono cresciute così tanto da essere quotate in borsa separatamente, diventando asset che talvolta superano, per solidità e valore di mercato, le compagnie aeree che le hanno generate. Ogni transazione diventa un dato prezioso, un tassello di un puzzle che permette alle compagnie di profilare i propri utenti con una precisione chirurgica. Non vogliono più solo portarvi da una città all’altra; vogliono essere il filtro attraverso cui decidete cosa mangiare, dove dormire e come spendere il vostro denaro.

Il consumatore sudamericano si trova così al centro di una tempesta perfetta di convenienze e complessità. Per molti, questa è una benedizione che permette di mitigare l’inflazione e ottenere vantaggi tangibili nel quotidiano. Per altri, è un labirinto di calcoli da esperti in “travel hacking”. Eppure, guardando oltre la superficie, appare chiaro che la natura stessa del volo è cambiata. Le ali non servono più soltanto a volare: servono a sostenere un impero finanziario che vive nelle tasche di milioni di persone, trasformando ogni spesa in un biglietto per una destinazione che non ha più bisogno di una pista di atterraggio per esistere. Siamo di fronte a un cambio di paradigma dove le compagnie aeree hanno compreso che il vero tesoro non è nei cieli, ma nelle abitudini di chi resta a terra. E, in questo nuovo ordine mondiale sudamericano, il cliente non è più un passeggero, ma un protagonista consapevole – o inconsapevole – di un gioco economico.

In Brasile la fedeltà è un ecosistema. Immaginiamo Carlos, impiegato a Rio de Janeiro. Paga una bolletta con Mercado Pago e riceve cashback. Acquista uno smartphone sul marketplace e sceglie di pagarlo in rate mensili. Il suo livello loyalty migliora grazie alla frequenza d’uso. Ottiene spedizioni gratuite e accesso anticipato a promozioni. Ogni transazione rafforza la sua permanenza nell’ecosistema. Il valore non sta nel premio finale, ma nella continuità dell’esperienza. Il Brasile, con oltre 200 milioni di abitanti, si distingue come il gigante dell’innovazione fintech, dove il sistema di pagamento istantaneo Pix è diventato il motore dei programmi fedeltà. Il programma Livelo rappresenta l’apice di questa strategia. Nato da una joint venture tra due dei maggiori istituti bancari del paese (Bradesco e Banco do Brasil), Livelo ha saputo evolversi da semplice catalizzatore di punti con carta di credito a una piattaforma di lifestyle. Con oltre 47 milioni di membri, Livelo permette non solo il riscatto tradizionale di voli o prodotti, ma anche l’utilizzo dei punti per il pagamento di bollette e l’integrazione con sistemi di cashback istantaneo tramite Pix. Parallelamente, il successo di Dotz dimostra l’efficacia del modello b2b2c.

Dotz ha costruito la propria fortuna sulla capacità di offrire punti per acquisti quotidiani in supermercati, stazioni di servizio e farmacie, colpendo direttamente il cuore del portafoglio dei brasiliani. In un paese dove il 90% della popolazione tende a esaurire la liquidità prima della fine del mese, la possibilità di utilizzare i “Dotz” per pagare spese correnti è una leva loyalty di una potenza straordinaria. Un discorso analogo vale per Nubank, la banca digitale. Con le sue carte premium e i meccanismi di cashback immediato, Nubank ha trasformato il reward bancario in uno strumento di engagement quotidiano. Il cliente vede il beneficio in tempo reale, può reinvestirlo o utilizzarlo per compensare spese.

ANITTA, CULTURA POP NELLA LOYALTY BANCARIA

In America Latina, Anitta è molto più di una cantante: è una figura culturale capace di influenzare linguaggi, comportamenti e immaginari collettivi. Nata e cresciuta nelle favelas di Rio de Janeiro, ha costruito una carriera che unisce musica, imprenditorialità e comunicazione digitale, diventando un caso emblematico di self-branding contemporaneo. In un contesto come quello latinoamericano, dove l’inclusione bancaria è ancora una sfida aperta, il suo linguaggio rappresenta una chiave di accesso a mondi altrimenti difficili da raggiungere. È su questo scarto che si innesta la scelta di Nubank, la più grande banca digitale al mondo per numero di clienti – con oltre 120 milioni di utenti di coinvolgerla non solo come volto delle proprie campagne loyalty, ma come parte attiva della propria governance inserendola nel cda aziendale. In America Latina è proprio questa capacità di entrare nella cultura delle persone a rappresentare una delle leve più potenti di fidelizzazione. Con Anitta, Nubank ha reso l’educazione finanziaria più accessibile, traducendo concetti complessi in contenuti comprensibili e rilevanti trasformando il proprio posizionamento in qualcosa al tempo stesso aspirazionale e inclusivo. In particolare: ha introdotto un linguaggio accessibile e inclusivo, lontano dal gergo bancario tradizionale, ha contribuito a rendere il brand più vicino ai giovani e ai non bancarizzati, ha rafforzato la dimensione “human” della fintech.

In Messico la capillarità del retail incontra il wallet. A Città del Messico, Jorge entra in un punto vendita di Oxxo, la catena di convenience con oltre 20.000 negozi nel paese. Compra una ricarica telefonica, paga una bolletta e acquista uno snack. Utilizza il wallet proprietario e accumula punti nel programma Spin Premia. L’esperienza dura pochi minuti, ma integra pagamento, servizio finanziario e reward. In Messico, con una popolazione di oltre 130 milioni di persone, il panorama è dominato dalla prossimità fisica. Il retail capillare è il punto di contatto principale, ma è sempre più connesso al digitale. Il cliente messicano alterna fisico e digitale, ma la logica è la stessa: ogni pagamento deve generare valore percepito. Aeroméxico Rewards costituisce il caso studio più rilevante di questo mercato. Dopo aver riassunto il pieno controllo del programma, Aeroméxico ha intrapreso una trasformazione digitale profonda, posizionandosi come una coalizione che racchiude retail, viaggi, hotel, con un’app mobile ridisegnata che punta tutto sulla semplicità e sull’immediatezza. Realtà come Citibanamex stanno espandendo le loro offerte basate sull’Ai per fornire suggerimenti centrate sul comportamento in tempo reale, superando il concetto di campagna massiva per approdare a un marketing “one2one”. Infine, non si può ignorare l’ascesa delle super app come Rappi. Questa piattaforma sta ridefinendo la fedeltà attraverso un modello in abbonamento, Rappi Pro, che offre benefici trasversali: dalla spedizione gratuita al credito nel wallet digitale, fino all’accesso a contenuti multimediali. Questo approccio ecosistemico è particolarmente efficace in Messico, dove la comodità e il risparmio di tempo sono diventati driver di scelta primari per la classe media urbana.

In Argentina la loyalty è un valore rifugio per mercati turbolenti. Immaginiamo Felipe, a Buenos Aires. Prima di passare in cassa per la spesa quotidiana, attiva un coupon digitale per bloccare il prezzo dei prodotti essenziali. Paga il pranzo con la sua carta fedeltà e riceve un cashback immediato in valuta digitale, proteggendo quel piccolo guadagno dall’inflazione del pomeriggio. Alla fine del mese, utilizza il saldo punti per coprire parte della bolletta telefonica, riducendo le uscite fisse. Per lui, la fedeltà non è un premio a lungo termine, ma un’operazione di finanza quotidiana. L’Argentina è un mercato profondamente diverso da Brasile, Messico e Cile per una ragione macroeconomica evidente: l’inflazione strutturale, che negli ultimi anni ha superato in più occasioni il 100% annuo ha trasformato radicalmente il ruolo dei programmi fedeltà. Non sono più strumenti di relazione aspirazionale: sono strumenti di protezione del potere d’acquisto. In Argentina entrare in un punto vendita di Cencosud o Carrefour significa essere immediatamente esposti a una doppia comunicazione: prezzo nominale e prezzo “con tarjeta” o “con app”. Il cliente argentino è ormai educato a questa dinamica. Prendiamo il caso di Personal Pay o Mercado Pago, che integrano pagamenti e scontistica istantanea. La customer journey è fluida: Il cliente entra nel supermercato, seleziona prodotti con etichetta “beneficio app”, paga tramite wallet digitale e riceve cashback immediato. L’incentivo è tangibile, misurabile, diretto. Non si accumulano punti per un premio futuro: si risparmia oggi.

In Cile, integrazione proprietaria e stabilità finanziaria si combinano. Martina entra in un centro commerciale del gruppo Falabella. Acquista abbigliamento, paga con la carta Cmr e accumula punti. La stessa carta le permette di accedere a finanziamenti, assicurazioni e offerte viaggio. Tutto è connesso. Il Cile ha uno dei sistemi finanziari più strutturati della regione e una penetrazione elevata delle carte proprietarie. In Cile, Falabella ha trasformato la loyalty in infrastruttura finanziaria tramite Cmr Puntos, integrando retail, travel e servizi finanziari. Il programma Puntos Cencosud (legato a insegne come Jumbo, Santa Isabel, Paris ed Easy) è il pilastro del mercato cileno. La sua forza risiede nella capacità di creare sinergie cross-category, incentivando i clienti a muoversi tra i vari formati del gruppo attraverso offerte personalizzate e sconti esclusivi per i membri. Cencosud sta investendo massicciamente nel wallet digitale CencoPay, puntando a creare un “ecosistema 360” dove ogni interazione, fisica o digitale, viene tracciata e premiata. Una caratteristica distintiva del Cile è l’importanza data alla sostenibilità. I consumatori cileni, in particolare la Gen Z, sono tra i più esigenti della regione riguardo all’impatto ambientale dei brand. Per esempio, il programma Latam Pass ha introdotto meccanismi di compensazione della CO2 in cambio di miglia, trasformando la sostenibilità da un costo reputazionale a un vantaggio competitivo misurabile.

La diffusione della data democracy nel settore della loyalty in America Latina è un fenomeno molto più diffuso che in altre aree del pianeta, essendo il risultato di una convergenza tra necessità di business, caratteristiche demografiche uniche e una rapida trasformazione digitale del continente. La data democracy è una condizione organizzativa in cui le informazioni non sono più un’esclusiva di pochi “custodi” tecnologici (come i dipartimenti it o i data scientist), ma diventano accessibili e utilizzabili da tutta l’azienda. La data democracy trasforma i dati da un archivio statico in un asset dinamico che alimenta l’innovazione e la velocità decisionale in tutta l’organizzazione. L’America Latina è caratterizzata da mercati volatili (inflazione, cambiamenti repentini delle abitudini di consumo). Le aziende che utilizzano programmi di loyalty hanno capito che non possono più affidarsi a decisioni centralizzate e devono decentralizzare implementando risposte rapide al mercato. Se un’offerta loyalty non performa in una specifica regione o segmento, i team possono analizzare i dati e modificarla istantaneamente senza attendere cicli burocratici.

Il consumatore latinoamericano è tra i più attivi al mondo nell’uso di dispositivi mobili e social media. Questa iperconnettività genera una mole enorme di dati grezzi. Le aziende hanno dovuto abbattere le barriere tra i dipartimenti (i famigerati “silos” di dati) per far sì che chiunque gestisca il cliente finale abbia una visione coerente del consumatore. Le barriere tecniche vengono rimosse attraverso dashboard intuitive e strumenti di analisi semplificati che permettono di interrogare i dati d’acquisto o il comportamento dei soci in tempo reale, senza dover aprire un ticket tecnico e attendere giorni per una risposta. Il concetto di data democracy non è solo dare accesso, ma anche fornire le competenze ne- cessarie per interpretare i dati. Le aziende che la adottano investono in training affinché ogni dipendente sappia “leggere” le informazioni e usarle per risolvere problemi quotidiani o per prendere decisioni strategiche. Nonostante l’apertura, il sistema rimane regolamentato bilanciando l’accessibilità con controlli rigorosi per garantire la qualità del dato e il rispetto della privacy (gdpr o normative locali), proteggendo le informazioni sensibili attraverso accessi basati sul ruolo dell’utente. In Brasile, i grandi programmi di coalizione come Livelo utilizzano architetture di dati decentralizzate. Questo permette a diverse aree aziendali di monitorare i comportamenti d’acquisto in tempo reale e integrare premi liquidi (come il cashback) in modo iperpersonalizzato senza dover attendere report tecnici centralizzati.

Il programma “Data Champions”, di Puntos Colombia fornisce a decine di dipendenti l’uso di sql e analytics. Il successo di questa strategia è dovuto al fatto che, in America Latina, la velocità di adattamento è più importante della pianificazione rigida. La data democracy trasforma ogni membro dello staff in un potenziale analista, permettendo all’azienda di ascoltare e rispondere al cliente con una rapidità che i competitor meno “democratizzati” non possono mantenere. Mercato Libre e Lemon Cash sono le due case history simbolo della loyalty latinoamericana. Mercado Libre ha costruito un modello integrato dove, attraverso l’integrazione tra piattaforma ecommerce, servizi finanziari (Mercado Pago), programma punti (Mercado Puntos) e abbonamento premium (Meli+), ogni interazione genera valore e rafforza le successive.

La loyalty non è più un elemento accessorio, ma una componente strutturale dell’esperienza: più l’utente utilizza i diversi servizi, più aumenta il livello di benefici, creando un circolo virtuoso che incentiva frequenza, spesa e permanenza all’interno dell’ecosistema. In questo modello, il valore non deriva da una singola ricompensa, ma dalla progressiva integrazione tra consumo, pagamento e vantaggi, rendendo la fedeltà una conseguenza naturale dell’uso continuativo della piattaforma. Il caso di Lemon Cash introduce invece una novità rilevante nella logica della loyalty. Qui non si tratta più di premiare il cliente dopo l’acquisto con punti o cashback, ma di offrirgli un vantaggio immediato: la possibilità di spendere senza dover utilizzare i propri asset. Attraverso un sistema in cui i bitcoin fungono da garanzia, l’utente ottiene liquidità in valuta locale e può pagare normalmente, mantenendo però intatto il proprio patrimonio.

La loyalty smette così di essere una leva promozionale ex post e diventa un servizio integrato nell’esperienza, capace di generare valore reale nel momento stesso in cui si attiva. In questo senso, il beneficio non è più la ricompensa, ma l’accesso a una nuova forma di utilizzo del proprio capitale. Qui la loyalty smette di premiare il consumo e inizia ad abilitare il capitale: non ti viene dato qualcosa in più dopo aver speso, ma ti viene permesso di spendere senza perdere ciò che hai. Il confronto tra Mercado Libre e Lemon Cash evidenzia due traiettorie opposte nell’evoluzione della loyalty. Da un lato, l’ecosistema Mercado integra commerce, pagamenti, reward e abbonamento premium in un sistema chiuso che aumenta progressivamente il valore per l’utente quanto più questo rimane al suo interno. Dall’altro, Lemon Cash introduce una logica radicalmente diversa: non costruisce fedeltà trattenendo il cliente, ma abilitandolo a utilizzare il proprio capitale senza doverlo liquidare. Se nel primo caso la loyalty è uno strumento di retention, nel secondo diventa un’infrastruttura finanziaria che amplia le possibilità d’uso del valore. Una distinzione che segna il passaggio da una loyalty pensata per trattenere a una loyalty progettata per abilitare.

In tutti i paesi latinoamericani, le economie affrontano sfide economiche strutturali ma registrano anche una rapida digitalizzazione dei pagamenti e un forte spostamento verso soluzioni mobile-first e wallet digitali. Questa parcellizzazione economica ha un impatto diretto sulla loyalty che non lavora solo sulla retention: è un’infrastruttura che tiene insieme consumo, pagamento e credito. Il futuro a breve termine vede una fusione silenziosa tra la tecnologia e l’esperienza d’acquisto. La fedeltà diventerà sempre più “invisibile”: l’utente non dovrà più dichiarare la propria iscrizione o scannerizzare codici complessi; il sistema riconoscerà automaticamente il profilo tramite pagamenti biometrici o identificazione mobile, applicando sconti e accumulando punti in tempo reale senza alcun intervento manuale. Questo livello di fluidità sarà supportato dalla rete 5g, che permetterà di gestire enormi volumi di dati a latenza zero, offrendo promozioni geolocalizzate “qui e ora” con una precisione chirurgica. In conclusione, il mercato della fidelizzazione in America Latina non è più un semplice accessorio del commercio, ma il suo motore principale. Le aziende che sapranno navigare la complessità di questa regione, bilanciando l’innovazione tecnologica con un’autentica comprensione dei bisogni quotidiani dello “smart shopper”, non solo garantiranno la propria sopravvivenza, ma si posizioneranno come partner indispensabili nella vita digitale del nuovo consumatore latinoamericano.

IL FLYWHEEL DI  MARCOS GALPERIN

MARCOS GALPERIN

Mercado Libre nasce nel 1999 da Marcos Galperin, studente di Mba a Stanford. L’idea scaturì leggendo un caso di studio su Ebay: vide lo stesso potenziale in America Latina, regione ricca di opportunità ma povera di infrastrutture digitali. Il business di Mercado Libre viene spesso paragonato ad Alibaba per aver iniziato con un modello d’asta simile a Ebay, ma essersi poi evoluto in un marketplace più simile ad Amazon. Quello di Galperin è un flywheel, un volano che si autoalimenta: il marketplace attira utenti, generando volume attraverso la rete dei pagamenti che a sua volta genera dati e fiducia, abilitando un redditizio business del credito. L’intero sistema è sostenuto da una rete logistica che offre un’esperienza superiore, fidelizzando i clienti e creando una barriera insormontabile per i competitor. In pratica: il consumo sul marketplace spinge i pagamenti, e poi l’adozione del credito al consumo e del wallet digitale spinge a sua volta il consumo sul marketplace. È un classico effetto flywheel: più credito porta più venditori, una gamma di prodotti più ampia, più acquirenti e in definitiva più transazioni.

Giambattista Marzi

Dopo una carriera come manager in multinazionali, ha intrapreso il ruolo di consulente di alta direzione, sviluppando competenze strategiche nel marketing. Affianca con passione i giovani talenti in qualità di mentor, facilitando il loro ingresso nel mondo del lavoro. Esperto di loyalty, firma articoli su Promotion, approfondendo trend e best practice del settore.