Nella fisica delle particelle esiste un fenomeno chiamato confinamento: i quark, i mattoni ultimi della materia, non possono mai essere osservati da soli. Se tenti di separarli, l’energia che impieghi crea nuove particelle che si legano istantaneamente alle originali. Qualità e prezzo, nella mente del consumatore, sono confinati allo stesso modo. Non esistono mai come grandezze separate. Il consumatore non valuta prima la qualità e poi il prezzo: li percepisce sempre già fusi in un giudizio unitario di valore. E quando il ricercatore tenta di separarli con le sue domande, non ottiene chiarezza, ottiene artefatti. Per decenni il retail alimentare italiano è stato letto – e si è letto – attraverso una griglia binaria: da una parte le insegne “di qualità” dall’altra quelle “di prezzo”. Era una semplificazione comoda per tutti: per i retailer, che potevano posizionarsi in modo netto; per i consumatori, che potevano raccontarsi con una scelta identitaria chiara; per gli analisti, che potevano costruire classifiche lineari. I dati di CX Store Research 2026 certificano, dopo 7 anni di studio, che questa griglia interpretativa non descrive più il mercato reale. La concorrenza tra insegne è molto diversa da quella tra marche, sebbene sia frequente il ragionare con schemi derivati dal loro contesto. Gli effetti dei prezzi, delle scelte assortimentali, delle varie misure tattiche ecc. si trasmettono da un’insegna all’altra attraverso processi diffusivi e circolari (in breve con effetti di retroazione) tipici dei sistemi complessi che, in quanto tali, sono sempre in stato di disequilibrio dinamico.

Un approccio unificante permette, invece, di osservare un fenomeno che le analisi settoriali tradizionali non colgono: la famiglia che acquista è la stessa sia pur in contesti diversi. La famiglia che sceglie tra Eurospin e Lidl per la spesa alimentare è la stessa che sceglie tra Acqua & Sapone e Risparmio Casa per il detersivo, e la stessa che sceglie tra Arcaplanet e il reparto pet del supermercato per il cibo del gatto. Le spese, i risparmi si compongono, cioè, secondo logiche che sfuggono alle semplificazioni prevalenti nel dibattito. Le logiche di scelta di ogni famiglia – smart shopping, identità di marca, prossimità, rapporto qualità-prezzo integrato – si trasferiscono da un canale all’altro, e le tendenze che attraversano quei vari mondi sono più simili di quanto le analisi verticali di ciascun settore lascerebbero intendere. Soprattutto, dietro quote di mercato apparentemente comparabili tra insegne si nascondono strutture di valore radicalmente diverse. Ovunque, si manifesta una concorrenza asimmetrica che ridefinisce continuamente le gerarchie reali. Si parla di concorrenza asimmetrica quando due insegne condividono parte della loro clientela, ma in misura diversa: molti clienti di A vanno anche da B, ma pochi clienti di B vanno da A. In questa configurazione, A subisce ogni mossa del leader B a cui i suoi clienti accordano una perdurante fiducia. Per esempio, il goodwill debordante di Arcaplanet rispetto ai concorrenti minori, anche nel 2026, ne è una prova evidente. Viceversa, può accadere il contrario. Un leader storico può trovarsi in difficoltà a fronteggiare outsider minori che, partendo dal basso e con modelli di business diversi, convertono il goodwill in quote di mercato, agendo soprattutto sul piano locale.

Localismo. Ecco l’altra parola chiave enfatizzata dalla settima edizione di CX Store Research. Il trend declinante di Esselunga è ciò che più d’altri fatti richiama l’attenzione: un’insegna che per decenni ha rappresentato il benchmark assoluto della qualità nel retail alimentare italiano vede oggi il proprio Goodwill Relativo eroso non da un concorrente nazionale più forte, ma da una costella-zione di insegne locali che la circondano e la insidiano – ciascuna nel proprio bacino – con proposte di valore sufficientemente credibili da intercettare il cliente dell’incumbent, cioè quello che apprezza la qualità di Esselunga ravvisandovi però un sovrapprezzo. Tigros e Iperal, entrambe associate al Gruppo Agorà Network, entrambe radicate nel bacino lombardo-varesotto-valtellinese, sono entrambe impegnate in una battaglia silenziosa ma sistematica contro quello che in teoria dovrebbe essere il gigante intoccabile di quel territorio: Esselunga. Ancora una volta la disruption christenseniana riemerge indubitabilmente.

Ne consegue uno scenario di “tutti contro tutti” stratificato, con i grandi al centro che si marcano stretti e i minori disposti attorno in posizione asimmetrica che cercano di attrarre clienti. È in questa apparente periferia che si trovano le sorprese più significative di CX Store Research 2026. I Tosano, i Pewex, i Piccolo, i Lando, i Sole365 – modelli territoriali atipici, posti in primo piano dall’indagine – dimostrano pragmaticamente di saper produrre innovazione strategica reale. Diversi e incompatibili tra loro, funzionano perché ciascuno rifiuta una o più regole considerate intoccabili, stabilendo quotidianamente un contratto più vantaggioso con il proprio cliente. Volendo sintetizzare le macrotendenze in atto dobbiamo introdurre, allora, la definizione di Customer Goodwill, che si rivela essere non una proprietà dell’insegna in senso assoluto, ma una proprietà della relazione tra un’insegna e ogni specifico tipo di cliente – con le sue aspettative, la sua storia d’acquisto, il suo sistema di valori e il suo profilo socioeconomico. Il concetto di Customer Goodwill occupa nella letteratura di marketing una posizione teoricamente centrale, ma operativamente scomoda. Dalla sua prima formalizzazione in ambito contabile – dove il goodwill designava il valore residuale di un’azienda non riconducibile ad asset tangibili – fino alle elaborazioni più recenti nell’ambito della Customer Equity Theory, la nozione si è progressivamente arricchita di attributi relazionali che la rendono, per definizione, refrattaria alla misurazione diretta. La difficoltà non è semantica ma strutturale: il Goodwill non è un’intenzione dichiarata né un comportamento osservabile in modo puntuale.

È un costrutto esperienziale cumulativo – sedimentato nel tempo attraverso iterazioni ripetute di consumo – che si manifesta con chiarezza solo quando viene perturbato, ossia quando l’insegna delude o quando il consumatore è chiamato a scegliere sotto pressione competitiva. Misurarlo direttamente equivale a chiedere al soggetto di rendere cosciente ciò che ha smesso di essere cosciente. In contesti di acquisto routinario – esattamente come nel supermercato alimentare – il consumatore raramente valuta attributi intrinseci prima dell’acquisto, perché il costo informativo sarebbe eccessivo. Si affida agli attributi estrinseci come proxy della qualità, da cui l’importanza del visual merchandising. Anche il prezzo, in certi casi, svolge una funzione duplice e paradossale: è simultaneamente un indicatore di sacrificio (ciò che si paga) e un segnale di qualità (tanto più pago, tanto più mi aspetto di ottenere).

Il giudizio q/p sull’insegna è dunque, in termini cognitivi, una media ponderata implicita costruita su esperienze d’acquisto eterogenee – ponderata non in modo aritmetico, ma in base alla salienza soggettiva delle categorie per quel consumatore e per il suo nucleo familiare. Il Goodwill Relativo – costruito come rapporto tra la valutazione dell’insegna e la numerosità della sua clientela nel contesto isocronico dei concorrenti – è lo strumento che rende visibile ciò che un indice assoluto avrebbe nascosto: che il valore di un’insegna non si misura nello spazio vuoto, ma sempre e soltanto in rapporto alle alternative che la famiglia-cliente ha concretamente a disposizione e alle aspettative che rivede sempre più frequentemente.

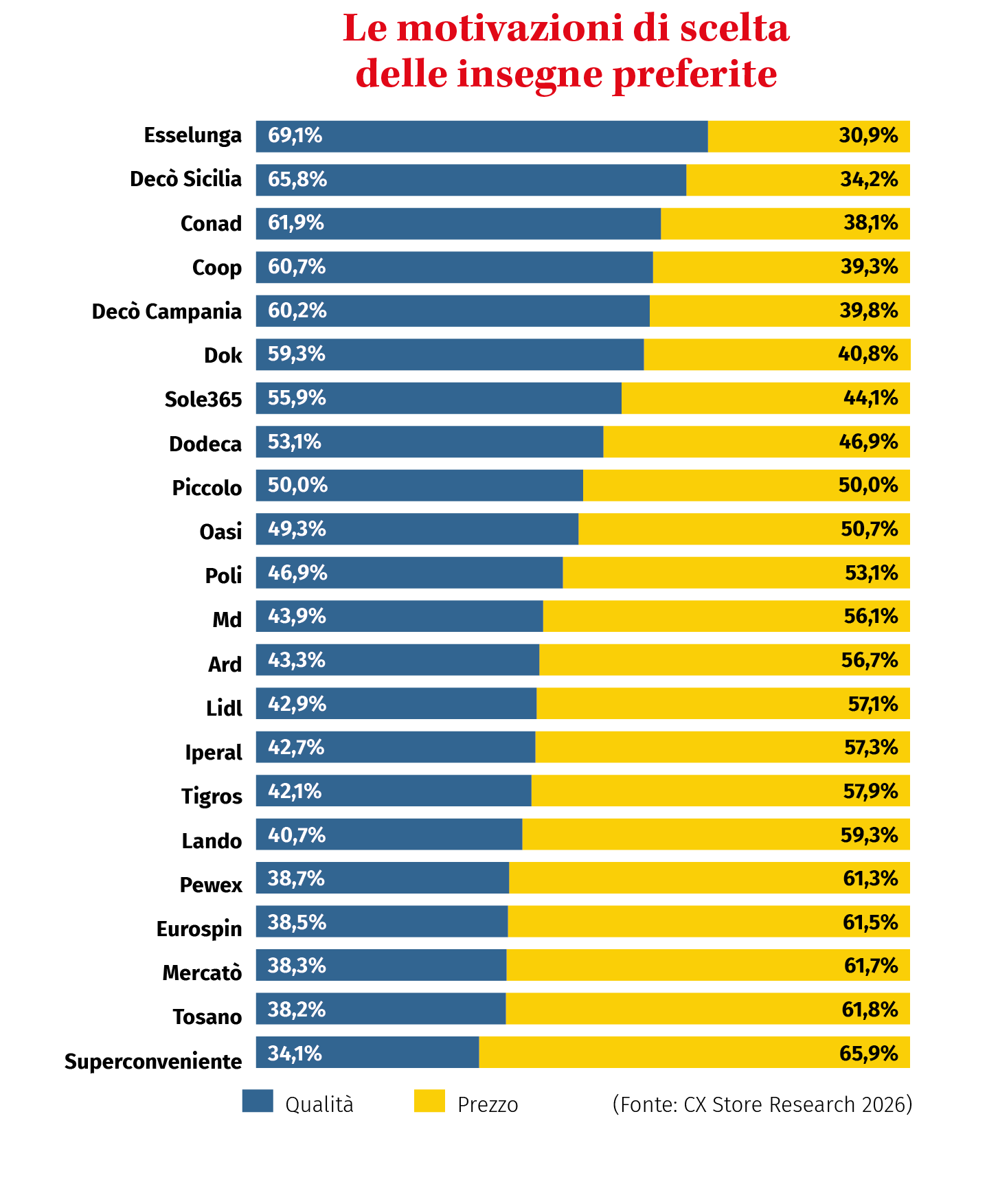

Si veda la tabella. In cima alla classifica si staglia un gruppo ristretto di insegne che superano il 65% di motivazioni qualitative, e il podio parla chiaro: sono insegne molto diverse tra loro ma condividono una caratteristica: i loro clienti ci vanno per ragioni che non dipendono strettamente dallo scontrino, ovvero per un giudizio qualitativo. Esselunga, in particolare, è il caso paradigmatico: più di due clienti su tre (69,1%) la scelgono per la “pura” qualità (sempre a parità di prezzi). È la percentuale più alta di tutto il campione, e racconta di un’insegna che ha costruito nel tempo un’identità premium così marcata da rendere quasi secondario il discorso sul risparmio. Specularmente, solo il 30,9% dei suoi clienti la sceglie esclusivamente per i prezzi sempre a parità di qualità di altri: il valore minimo del campione.

Scendendo, si incontra un’area intermedia, affollata, dove la motivazione puramente qualitativa si rapporta a quella dei prezzi. Qui sono le insegne “doppiamente motivanti”: non dominano nessuna dimensione in modo assoluto, ma riescono a presentarsi ai clienti come scelte ragionevoli sotto entrambi i profili e credibili su entrambi i fronti – una posizione di equilibrio che, dal punto di vista competitivo, è meno spettacolare ma spesso più sostenibile. Nella parte bassa della tabella troviamo le insegne dove la bilancia pende netta-mente verso il prezzo. I discount classici – Eurospin (61,5%), Lidl (42,9%), Md (43,9%) – vivono di questa promessa, ed è qui che arriva la prima sorpresa: nessuno di loro è percepito comunque come puramente price-driven. Eurospin, ha comunque il 38,5% di clienti che lo scelgono per la qualità. Circa il 40% della sua clientela, insomma, gli riconosce un valore che va oltre il prezzo. È la testimonianza di quanto i discount, negli ultimi anni, siano riusciti a rompere lo stigma del “cibo scadente” e a costruire un’identità più sofisticata di quella che la loro insegna lascerebbe intendere.

Sole365 merita una categoria tutta sua nel panorama della tabella. Bisogna partire da un dato: niente volantini, niente promozioni a scadenza, niente raccolte punti, niente loyalty card. Il payoff (“La spesa. Tranquilli”) sintetizza alla perfezione il patto con il cliente: non devi più rincorrere l’offerta della settimana, non devi più confrontare i prezzi tra catene, non devi più organizzare la spesa intorno al calendario delle promozioni. Paghi il giusto tutti i giorni, e ti liberi del carico cognitivo della caccia al risparmio. Per capire Tosano serve un’altra riflessione a sé. Bisogna partire da un paradosso del retail italiano degli ultimi vent’anni: il formato ipermercato è stato dichiarato moribondo. Schiacciato dal basso dai discount, eroso lateralmente dai supermercati di prossimità, superato dall’alto dalle insegne premium, l’ipermercato all’italiana ha progressivamente perso clienti, fatturato e ragione d’essere, devastato nel non-food dagli specialisti di settore: drugstore e all-in-store e petstore.

Le grandi catene nazionali hanno ridimensionato le superfici, convertito format, chiuso punti di vendita. L’ipermercato, in Italia, è da tempo un malato cronico. Eppure, Tosano, azienda veneta di Cerea nata nel 1970 come piccolo supermercato a conduzione familiare, ha preso quello stesso formato moribondo e lo ha reinventato fino a farlo prosperare: oggi il gruppo conta 22 ipermercati a gestione diretta, e altri 2 di imminente apertura, oltre 5.000 dipendenti. Il suo modello ibrido non prevede né edlp né hi-lo, ma grandi lotti da condizioni eccezionali – chiusure di stock, eccedenze, surplus e inoltre assortimenti bulk, ma anche specialità alimentari e una abnorme varietà che supera le 60mila referenze. Il mercato drugstore italiano attraversa una fase di trasformazione profonda che CX Store Research documenta con precisione. I confini tra drugstore specialist e all-in store si stanno dissolvendo. I drugstore tradizionali (Acqua & Sapone, Tigotà, Db Detersivi) – format specializzati verticalmente in igiene, cosmetica e detergenza – si trovano a competere con gli all-in store (Risparmio Casa, Maury’s, Happy Casa) che combinano le stesse categorie con casalinghi, decorazione, tessile e piccoli elettrodomestici.

Il dato più sorprendente è proprio la convergenza dei Goodwill Relativi: Maury’s (39,5%) e Tigotà (39,7%) sono praticamente appaiati, nonostante i loro modelli di business siano radicalmente diversi. Il consumatore però li percepisce come alternativi comparabili. La valutazione dei drugstore come rapporto qualità/prezzo mostra un range più ristretto rispetto al grocery. La ragione è strutturale: i drugstore non hanno l’arma della differenziazione più potente dei supermercati, i prodotti freschi. Trattano prevalentemente gli stessi marchi industriali, con layout standardizzati e una variabilità qualitativa limitata. La competizione si segmenta allora per categoria. Sui comparti complessi (igiene personale, cosmetica) i drugstore specialist mantengono la leadership rispetto ai concorrenti atipici menzionati grazie alla profondità assortimentale e alla competenza percepita. Sulla detergenza divenuta una commodity, però, gli all-in store hanno quasi raggiunto la parità (Risparmio Casa 42,8% vs Acqua & Sapone 47,6%). La tendenza è chiara: le categorie standardizzate migrano verso i format generalisti, le categorie ad alta complessità restano presidio degli specialisti.

Gli all-in store sono, pertanto, i “killer dei category killer”. Hanno eroso le quote precedentemente detenute dai drugstore grazie a capillarità territoriale e pricing aggressivo. Ma l’erosione non si ferma al drugstore: questi formati di vendita stanno decretando la fine del concetto “tutto sotto lo stesso tetto” dell’ipermercato, progressivamente espropriato di chimico-casa, detergenza, tessile, elettronica e giocattoli. Parliamo insomma di due modelli di servizio complementari e opposti. I drugstore specialist eccellono in prossimità, relazione e personale, gli allin store eccellono in servizio online e ampiezza assortimentale. È una complementarità che suggerisce non una guerra di annientamento ma una segmentazione naturale della clientela. L’espansione verso nuove categorie accelera. Gli all-in store stanno estendendo anche l’offensiva al petfood e al petware di base. Maury’s tra tutti raggiunge i livelli più alti di Goodwill nel reparto pet, e negli alimentari d’impulso (snack, bevande, dolciumi), erodendo ulteriormente il perimetro del supermercato tradizionale.

E se ciò non bastasse, nuovi player internazionali complicano il panorama. Primor nella profumeria (31,8% di gr, con un posizionamento “democratico” mass+ prestige), Action e Normal nel format varietà, e soprattutto gli everything-store online – Amazon, Temu, AliExpress, Shein – introducono pressione competitiva su prezzi, tempi di consegna e ampiezza di gamma che ridefiniscono i parametri di confronto per il consumatore. Parliamo infine del comparto pet, ovvero il segmento più dinamico della distribuzione al dettaglio italiana, con una trasformazione strutturale accelerata dalla pandemia e da profondi mutamenti sociodemografici. L’Italia è un mercato ad altissima intensità pet. CX Store Research censisce 12,3 milioni di cani e 16,4 milioni di gatti, dati entrambi superiori di oltre 10 punti alla media europea (dati Fediaf 2023). La predominanza numerica dei gatti (rapporto 1,34:1) riflette tendenze di urbanizzazione e vincoli abitativi. Arcaplanet domina il tutto con un modello di eccellenza operativa integrata. Con un Goodwill Relativo di 63,8 – oltre 12 punti sopra il secondo classificato – è il punto di riferimento assoluto del settore. La sua leadership poggia su tre pilastri simultanei: assortimento (73,7), personale (68,9) e capillarità. Un modello di regressione della ricerca conferma che l’assortimento è il driver dominante del goodwill nel pet, seguito da prossimità e promozioni. Amazon e gli iper-supermercati competono per brand equity, non per competenza pet-specifica. Amazon (51,2) e gli iper-supermercati (50,3) raggiungono goodwill elevati nonostante assortimenti pet percepiti come modesti (41,2 e 39,8 rispettivamente). Lo scarto di +10 punti tra goodwill e assortimento segnala un trasferimento di capitale reputazionale costruito in altri ambiti – affidabilità logistica per Amazon, fiducia intergenerazionale per la gdo.