Secondo l’indagine dell’Osservatorio Fedeltà UniPr 2020, durante la pandemia oltre un quarto delle famiglie italiane ha scelto una nuova insegna perché il punto di vendita è più vicino a casa o di strada, offre maggiore convenienza economica o è meno affollato, trasmette maggiore sicurezza e offre servizi di home delivery o click & collect. Punto di vendita, personale e volantino cartaceo rimangono i touchpoint principali

L’arrivo della pandemia e il lockdown di marzo hanno cambiato gli atteggiamenti e i comportamenti degli italiani. L’Osservatorio Fedeltà, quest’anno, si è proprio focalizzato sul comprendere meglio gli effetti del lockdown e del conseguente ritorno alla normalità nel periodo tra giugno e agosto 2020. Dati che possono essere utili anche per capire cosa può accadere una volta che le nuove misure restrittive introdotte tra ottobre e novembre saranno, speriamo, via via ridotte, con una migliore situazione sanitaria, per favorire un ritorno a un nuovo “new normal”.

L’indagine, condotta dal nostro Osservatorio in collaborazione con Nielsen sul Nielsen Consumer Panel 2020 utilizzando la metodologia cawi, ci ha consentito di avere una fotografia dei comportamenti e delle percezioni dei quasi 25 milioni di famiglie italiane di cui il panel è rappresentativo. Dall’indagine emerge che 8 milioni di famiglie, in sostanza una su tre, pensano che il Covid-19 abbia avuto un impatto significativo sulla vita quotidiana, mentre solo 2 milioni di famiglie non hanno percepito cambiamenti significativi nella loro vita a causa della pandemia. Più di un milione di individui ha dichiarato di essere rimasto senza lavoro a causa della pandemia, mentre lo smart working, nel periodo post lockdown, ha continuato a interessare quasi 5 milioni di individui, segno di come gli eventi recenti abbiano cambiato anche i ritmi e le modalità di lavoro. E anche la shopping experience ha subito rilevanti cambiamenti.

Più di un terzo delle famiglie italiane dichiara di cercare di evitare il più possibile il dialogo con il personale di vendita per ridurre i rischi per la propria salute, mentre circa due famiglie su tre prestano ormai abitualmente attenzione che gli esercizi commerciali e i punti di vendita rispettino le regole anti-Covid-19.

La nostra indagine si è poi focalizzata sulla spesa alimentare delle famiglie italiane. Abbiamo chiesto alle famiglie d’indicare quale era la loro insegna principale per gli acquisiti alimentari prima del lockdown e abbiamo fatto la stessa domanda con riferimento al periodo post lockdown, ovvero tra giugno e agosto 2020. Confrontando le risposte tra i due periodi, emerge che il 27% delle famiglie italiane ha cambiato la propria insegna principale dopo il lockdown: si tratta di 7 milioni di famiglie.

Quali sono le ragioni alla base di questo cambiamento? Molte motivazioni indicate dagli intervistati sono effettivamente riconducibili ai cambiamenti di vita generati dal lockdown, tra cui: che la nuova insegna ha punti di vendita vicino a casa o di strada, offre maggiore convenienza economica, è stata scelta per fare la spesa durante il periodo di lockdown, ha punti di vendita meno affollati, trasmette maggiore sicurezza riguardo alle norme anti-Covid-19 e offre dei servizi di home delivery o click & collect.

Quali sono le ragioni alla base di questo cambiamento? Molte motivazioni indicate dagli intervistati sono effettivamente riconducibili ai cambiamenti di vita generati dal lockdown, tra cui: che la nuova insegna ha punti di vendita vicino a casa o di strada, offre maggiore convenienza economica, è stata scelta per fare la spesa durante il periodo di lockdown, ha punti di vendita meno affollati, trasmette maggiore sicurezza riguardo alle norme anti-Covid-19 e offre dei servizi di home delivery o click & collect.

Qual è il profilo di queste famiglie che hanno cambiato insegna? Si tratta di famiglie più giovani della media, presenti in tutta Italia, ma maggiormente al sud, con un reddito più basso della media, più inclini a usare i touchpoint digitali della nuova insegna e a fare la spesa online. Il 50% di questi switcher è già iscritto al programma fedeltà della nuova insegna principale e quindi il loro comportamento di acquisto è potenzialmente tracciabile ed è forse stato già tracciato dalla nuova insegna. Il restante 50% si divide tra una maggioranza di clienti che è passata a insegne che non hanno il programma fedeltà, tipicamente discount, e una minoranza che invece non ha ancora sottoscritto il programma e quindi può essere eventualmente ingaggiata nelle attività di loyalty della nuova insegna.

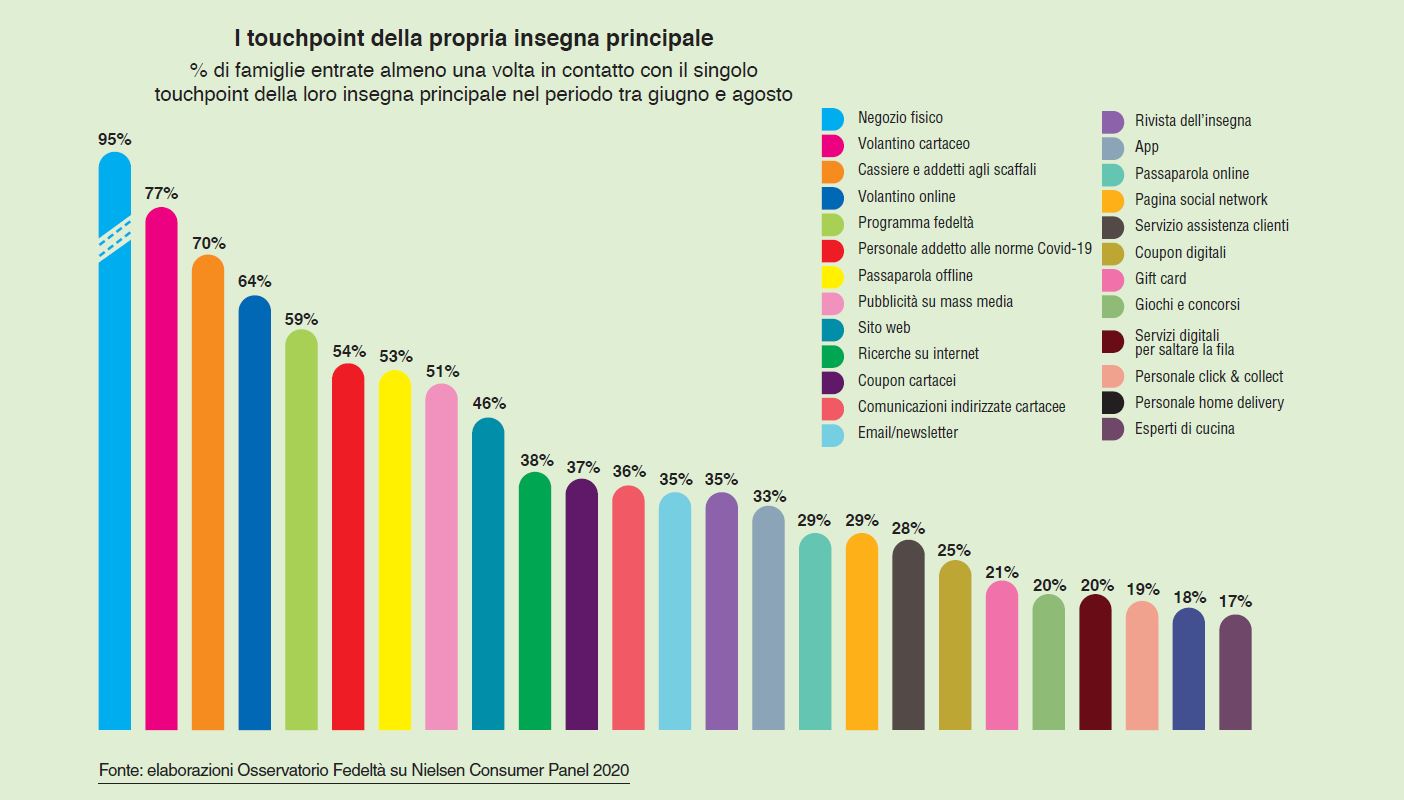

Visto che la pandemia e il lockdown hanno portato a grandi cambiamenti, ci siamo successivamente chiesti com’è cambiata la customer journey degli italiani; per capirlo abbiamo misurato l’incontro tra le famiglie italiane e una lista di 25 touchpoint della loro insegna principale nel periodo tra giugno e agosto 2020. Questo ci ha permesso di calcolare un indice di reach di ciascun touchpoint, ovvero la percentuale di clienti che sono entrati almeno una volta in contatto con quel determinato touchpoint nell’arco dei tre mesi citati.

I risultati ci mostrano dei trend interessanti. Prima di tutto, si constata come il punto di vendita, il personale e il volantino promozionale cartaceo rimangono i tre touchpoint in grado di raggiungere almeno il 70% delle famiglie italiane. I touchpoint digitali appaiono cresciuti rispetto alla nostra ultima rilevazione di tre anni fa, con il volantino promozionale online che risulta essere il primo touchpoint digitale per reach e con il sito web dell’insegna che riesce a raggiungere quasi metà delle famiglie italiane. Emergono poi nuovi touchpoint strettamente legati alla situazione di emergenza sanitaria, come per esempio il personale addetto al rispetto delle norme anti-Covid-19, i servizi digitali per saltare la fila nel punto di vendita e il personale addetto alla consegna della spesa a domicilio o alla gestione del click & collect.

La nostra indagine si è concentrata anche sul gradimento da parte degli italiani per i programmi fedeltà della loro insegna principale per la spesa alimentare.

Le domande poste ai rispondenti ci hanno consentito di calcolare un indice di gradimento del programma fedeltà che ci segnala due elementi interessanti: tra il 2015 e il 2020 il gradimento medio dei programmi fedeltà dei retailer gdo è aumentato; inoltre, vediamo attualmente una forte variabilità nei punteggi, segnale che ci sono ampi spazi per differenziarsi sul fronte del programma fedeltà, anche se ovviamente il gradimento nei confronti del programma è parzialmente legato anche alla soddisfazione e alla fedeltà nei confronti dell’insegna stessa.

Ma quali sono gli aspetti del programma che piacciono di più e quelli che generano maggiore insoddisfazione? Dalle risposte alle domande poste ai consumatori iscritti ai programmi fedeltà emerge che le famiglie italiane sono abbastanza contente dei vantaggi offerti dai programmi e di come possono utilizzare i punti. Tuttavia, sono poco soddisfatte della personalizzazione e non si sentono riconosciute: non percepiscono in altre parole una grossa differenza tra come l’insegna tratta gli iscritti al programma fedeltà rispetto ai non iscritti. Inoltre, dalla nostra indagine emerge che sconti a scaffale, raccolta punti per redimere premi fisici e da convertire in sconti sono gli aspetti più usati dei programmi loyalty.

Il quadro complessivo che emerge, quindi, dalla nostra ricerca sottolinea diverse sfide per i retailer: è evidente come il lockdown abbia portato diversi cambiamenti, sia nel livello di fedeltà all’insegna sia nei driver di scelta dell’insegna e nell’incontro con i touchpoint digitali. Diventa essenziale rilanciare un check up della base clienti per intercettare quali clienti sono diventati “dormienti”, quali si sono riattivati e quali hanno invece parzialmente variato i propri livelli di spesa e il contenuto dei propri carrelli, fisici e virtuali. È anche importante ripensare l’importanza attribuita a certi touchpoint, visto che il perdurare della situazione emergenziale potrebbe accelerare la crescita di reach di certi touchpoint digitali e, nello stesso tempo, influenzare le motivazioni che spingono i clienti a preferire certe insegne e punti di vendita.

Il ripristino di alcune misure restrittive, associato all’incertezza sul futuro e a una situazione internazionale che si preannuncia complessa, può certamente essere il driver di nuove dinamiche nei comportamenti di acquisto e negli atteggiamenti degli italiani che l’Osservatorio continuerà a monitorare.

Marco Ieva

È ricercatore di Marketing all'Università di Parma, dove insegna Customer relationship management and customer analytics e svolge attività di ricerca scientifica sui temi dell'omnichannel customer experience, del loyalty management, del retailing e della marketing innovation. Dal 2012 è senior researcher dell’Osservatorio Fedeltà dell'Università di Parma, nel cui ambito collabora su progetti di ricerca, analisi dei dati e formazione sul tema della fidelizzazione della clientela. www.osservatoriofedelta.it