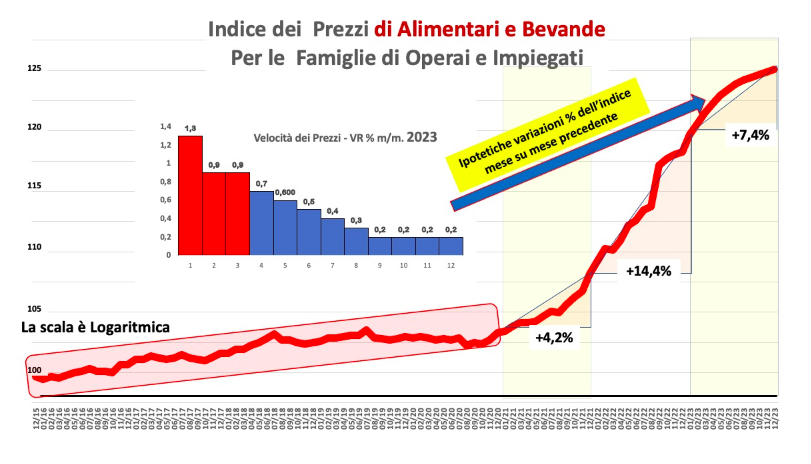

Nessuna sorpresa (in positivo) per l’inflazione del settore grocery, a marzo 2023. La velocità mensile di crescita dei prezzi degli alimentari e bevande per le famiglie di operai e impiegati si è mantenuta sui livelli dei precedenti mesi, ovvero sul + 0,9%.

Annualizzando il dato mensile si prospetterebbe allora una crescita annua vicina al 12% che seguirebbe al 14,4% del 2022. Con quali conseguenze sui consumi delle famiglie italiane?

Teniamo conto che giudizi e aspettative delle famiglie si formano (a torto o a ragione) principalmente sulla spesa al supermercato, per quanto essa sia una voce che pesa il 17,1%.

Effetti di reddito

Al di là della relazione “puerile” della presunta relazione diretta tra reddito disponibile e consumi, ovvero C=aY, implicita nelle disquisizioni di tanti “opinion maker”, secondo la quale ad una diminuzione dell’X% del reddito corrisponderebbe una diminuzione direttamente proporzionale dei consumi, un tale effetto negativo comunque avrà luogo.

Con una erosione “teorica” (cioè a parità di reddito da lavoro) di circa un 20%, nel triennio 2020-22 a causa della inflazione, i consumi dovrebbero, sia pur con effetto dilazionato, contrarsi, sebbene con lentezza, a causa di altri effetti inerziali e compensativi di ricchezza, di sovvenzioni ricevute, ecc.

In breve, l’effetto di reddito non sembra sinora aver depresso una domanda che, indipendentemente dal mood dei retailer, è ancora sostenuta. Ovviamente il verificarsi di una recessione potrebbe far contrarre i volumi venduti in modo più consistente.

Effetti di sostituzione

Gli effetti di sostituzione tra categorie e classi di prodotto in primo luogo, e per effetto del downscaling, all’interno delle stesse classi di prodotto, saranno invece più sostenuti. Questo è il vero, grande problema.

Data l’enorme eterogeneità dell’universo merceologico canalizzato dalla distribuzione moderna è assai impreciso cogliere gli effetti del tutto sui volumi. Certamente una sostituzione tra prodotti e marche si accentuerà se si verificasse l’ipotesi di un’inflazione al 12% facendo contrarre il valore del venduto.

La strategia difensiva dei consumatori

Ovviamente l’enorme libertà di scelta dei consumatori consentita dall’altrettanto enorme varietà di marche e prodotti disponibile permetterà degli aggiustamenti volti alla salvaguardia del reddito delle famiglie. Infatti lo switching tra marche verso il basso nel posizionamento di prezzo, una maggior quota di prodotti in promozione ecc. permetteranno alla famiglia di diminuire l’inflazione reale subita. Resta da vedere se il dato ufficiale dell’Istat terrà conto, come negli Usa, della mutata composizione del paniere della spesa in termini di marche e formati.

L’ipotesi ottimistica

Nel riquadro a barre si ipotizza un brusco rallentamento dell’inflazione, che come velocità mensile finirebbe per assestarsi su uno 0,2% mensile. Si tratta di una mera simulazione priva di una base esplicativa, però! Perché si dovesse registrare una simile rapida inversione di tendenza dovrebbe esserci una caduta verticale della domanda o una brutale manovra monetaria. Ma tenuto conto che anche l’unica esperienza storica a disposizione (ovvero la duplice restrizione monetaria del governatore Paul Volcker negli anni ’70-80) si diluì nel tempo, è improbabile che tutto ciò accada in Italia, oggi.

In ogni caso, l’attuale inflazione del settore grocery prevista in base all’ipotesi illustrata non finirebbe a meno di un 7,4% a dicembre.

Tuttavia in base alla recentissima rilevazione del Cx Store Award non sembra che lo spostamento delle opinioni circa il miglior rapporto qualità/prezzo dalla distribuzione classica verso i discount sia dell’entità paventata in molte occasioni di dibattito. Ciò può attribuirsi alla reazione delle tante insegne che hanno posto in atto grandi e profonde promozioni di prezzo. Tutti i gruppi si sono impegnati strenuamente perseguendo l’obiettivo di trasmettere l’immagine di un loro sacrificio per controllare gli inevitabili aumenti. Questa sarà pertanto la cifra della loro strategia anche nei mesi a venire, vale a dire l’abituale, accentuato ricorso a tagli occasionali di prezzo (solo parzialmente scaricati lungo la supply chain nei suoi variegati canali).